The "Winning Pips System"

April 29, 2016, 1:05 PM

Strategies

9 Comments

{kind=link}

Hello everyone,

I found this strategy called ” Winning Pips System” (you can see it just by searching “winning pips system” on Google).

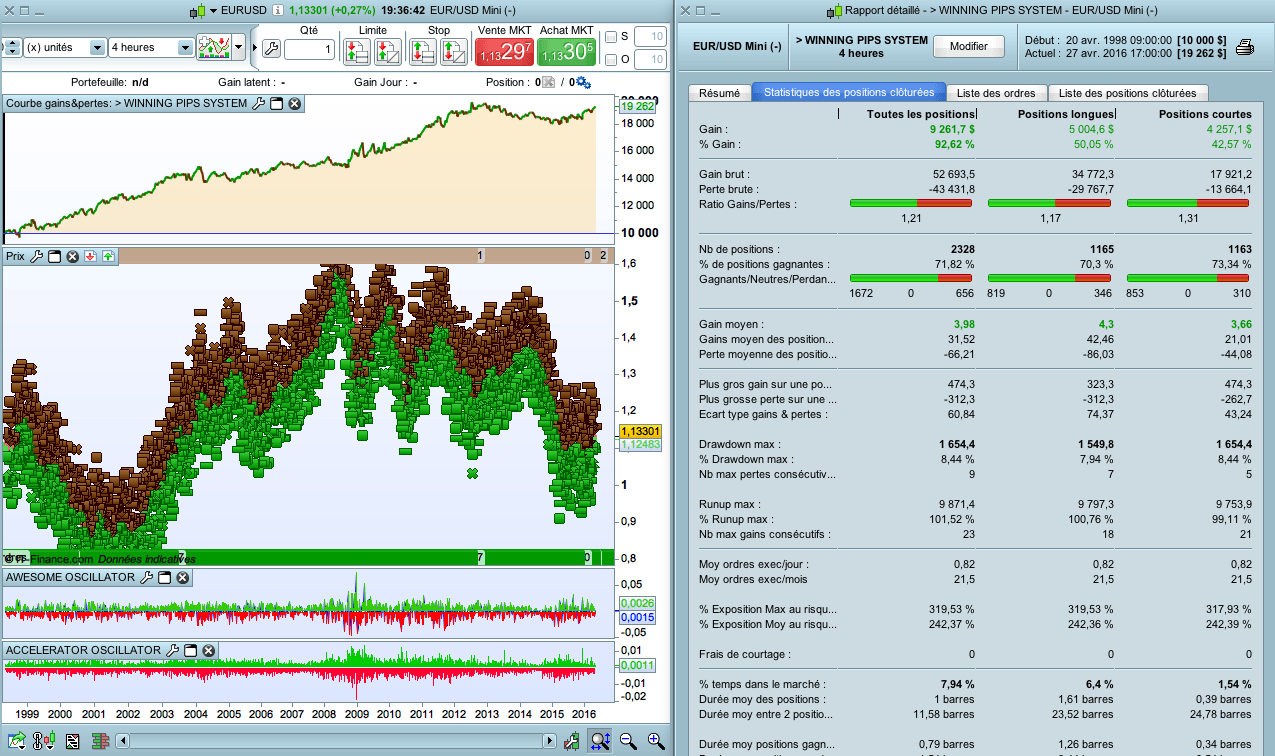

The strategy seemed profitable and I wanted to test it.

Disappointment :

– It loses below the H4 timeframe, because of the spread (if there was no spread, it would be winning in H1)

– To be a winner, the take profit must be 2 times more little than the stop loss. However, even with a 1.5 point spread on EUR/USD (see backtest ), the strategy is profitable.

No doubt it is improvable .

It’s your turn !

DEFPARAM CumulateOrders = False

// TAILLE DES POSITIONS

N = 2

// DEFINITION DES INDICATEURS

AO = Average[5](medianprice) - Average[34](medianprice)

AC = AO - Average[5](AO)

PSAR = SAR[0.02,0.02,0.2]

// 1 SEUL TRADE par changement de SAR

IF close crosses over PSAR THEN

phase = 1

ELSIF close crosses under PSAR THEN

phase = -1

ENDIF

// ACHAT

ca1 = AO > AO[1]

ca2 = AC > AC[1]

ca3 = close > PSAR

IF ca1 AND ca2 AND ca3 and phase = 1 THEN

buy N shares at market

amplitude = close - low

phase = 0

ENDIF

// VENTE

cv1 = AO < AO[1]

cv2 = AC < AC[1]

cv3 = close < PSAR

IF cv1 AND cv2 AND cv3 and phase = -1 THEN

sellshort N shares at market

amplitude = close - low

phase = 0

ENDIF

// Stop Loss and Take Profit

SET STOP LOSS amplitude

SET TARGET PROFIT amplitude*0.5

// Stop loss au SAR

sell at PSAR STOP

exitshort at PSAR STOP

Download

Filename:

WINNING-PIPS-SYSTEM.itf

Downloads:

263

Master

Hello, I'm Marc.

Nice to meet you.

Author’s Profile

Loading...