Bonjour à tous .

Je débute depuis quelques semaines , dans le code du training automatique .j’ai eu quelques idées de code .

je vous partage ici l’embryon d’un code que j’ai mis en place .

je pense qu’il peut être grandement améliorer, c’est pourquoi je vous demande de l’aide.

Si certains ont des idées pour améliorer la stratégie et optimiser les paramètres, cela me serait vraiment d’une grande aide.

Merci ceux qui me liront et me répondront.

// Définition des paramètres du code

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

// Conditions pour ouvrir une position acheteuse

indicator1 = Average[50](close)

indicator2 = Average[200](close)

c1 = (indicator1 > indicator2)

indicator3 = Momentum[200](Momentum[25](close))

c2 = (indicator3 > 0)

indicator4 = Momentum[25](close)

c3 = (indicator4 > 0)

indicator5 = MACD[5,15,9](MACD[50,200,9](close))

c4 = (indicator5 CROSSES OVER 0)

indicator6 = MACD[50,200,9](close)

c5 = (indicator6 > 0)

IF c1 AND c2 AND c3 AND c4 AND c5 THEN

BUY 1 CONTRACT AT MARKET

ENDIF

// Conditions pour ouvrir une position en vente à découvert

indicator7 = Momentum[25](close)

c6 = (indicator7 < 0)

indicator8 = Momentum[200](Momentum[25](close))

c7 = (indicator8 <= 0)

indicator9 = MACD[5,15,9](MACD[50,200,9](close))

c8 = (indicator9 CROSSES UNDER 0)

indicator10 = MACD[50,200,9](close)

c9 = (indicator10 <= 0)

indicator11 = Average[50](close)

indicator12 = Average[200](close)

c10 = (indicator11 < indicator12)

IF c6 AND c7 AND c8 AND c9 and c10 THEN

SELLSHORT 1 CONTRACT AT MARKET

ENDIF

// Stops et objectifs

SET STOP %LOSS 1

SET TARGET %PROFIT 1

Je pense qu’il faudrait nous en dire un peu plus ? Par exemple, sur quel type d’instrument et sur quelle unité de temps employer cette stratégie ? Comment sont pris les positions et quelle est le processus décisionnel qui t’a amené à les coder ? Je vois que le risk reward ratio est de 1, as-tu essayé d’augmenter de gérer les prises de profits d’une autre manière ? Merci pour le partage en tout cas.

Merci de votre réponse Nicolas.

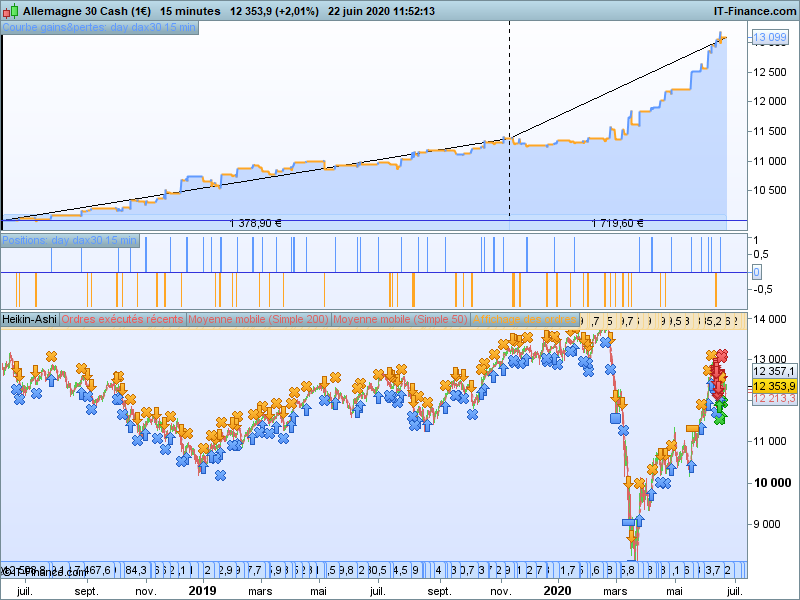

C’est une stratégie de daytrading sur le dax30 en Tf 15 min

Je fais un petit up de la stratégie.

La stratégie est basé sur un triple Macd , un court un long et un très long avec un filtre à 3 Momentum .

Le but est de suivre la tendance.

La stratégie me semble solide mais le nombres de transactions reste faible, j’aimerais augmenté le nombres de transactions , mais je n’ai pas d’idée pour cela.

Peut être avec un système de boucle .

j’ai dans le projet d’ajouté un BE peut être que cela peut améliorer le RR.

defparam CUMULATEORDERS =false

defparam flatafter=173000

defparam flatbefore = 090000

mymacdc=macd[12,26,9](close)

mymacdL=macd[48,104,36](close)

mymacdTL=macd[192,416,154](close)

mymomc=momentum[14]

mymomL=momentum[56]

mymomTL=momentum[224]

mymmec=ExponentialAverage[20](close)

mymmeL=ExponentialAverage[200](close)

c1=mymacdL[a]>0

c2=mymacdL>0

c3=mymacdTL[a]>0

c4=mymacdTL>0

c5=mymacdc crosses over 0

c6=mymomL[a]>0

c7=mymomL>0

c8=mymomTL[a]>0

c9=mymomTL>0

c10=mymmec[a]>mymmeL[3]

c11=mymmec>mymmeL

c23=mymomc[b] >0

if c1 and c2 and c3 and c4 and c5 and c6 and c7 and c8 and c9 and c10 and c11 and c23 then

buy 1 contract at market

endif

c12=mymacdL[a]<0

c13=mymacdL<0

c14=mymacdTL[a]<0

c15=mymacdTL<0

c16=mymacdc crosses under 0

c17=mymomL[a]<0

c18=mymomL<0

c19=mymomTL[a]<0

c20=mymomTL<0

c21=mymmec[a]<mymmeL[a]

c22=mymmec<mymmeL

c24 = mymomc[b]< 0

if c12 and c13 and c14 and c15 and c16 and c17 and c18 and c19 and c20 and c21 and c22 and c24 then

SELLSHORT 1 contract at market

endif

SET STOP %LOSS 1.5

set target %profit 3

Après quelques recherches voici une version qui semble assez robuste.

je partage ici pour avoir vos idées pour optimiser et améliorer .

Bien à vous.

defparam CUMULATEORDERS =false

defparam PRELOADBARS=3000

defparam flatafter=220000

defparam flatbefore = 080000

mymacdc=macd[12,26,9](close)

mymacdL=macd[48,104,36](close)

mymomTL=momentum[185]

c1 = mymacdL[6]>0

c2=mymacdc crosses over 0

c3=mymomTL[6]>0

if c1 and c2 and c3 then

buy max(1,taille) contract at market

endif

c4 = mymacdL[6]<0

c5=mymacdc crosses under 0

c6=mymomTL[6]<0

if c4 and c5 and c6 then

sellshort max(1,taille) contract at market

endif

SET STOP LOSS 70

SET TARGET PROFIT 196

startBreakeven = 5

PointsToKeep = 2.5

IF LONGONMARKET AND close-tradeprice(1)>=startBreakeven*pipsize THEN

breakevenLevel = tradeprice(1)+PointsToKeep*pipsize

ENDIF

IF breakevenLevel>0 THEN

SELL AT breakevenLevel STOP

ENDIF

IF NOT ONMARKET THEN

breakevenLevel=0

ENDIF

taille=1

for v = 1 to 10 do

if positionperf(v)>0 then

taille=taille+0.1

else

taille=1

endif

next

Bonjour @Matt666

Es tu toujours ici ?

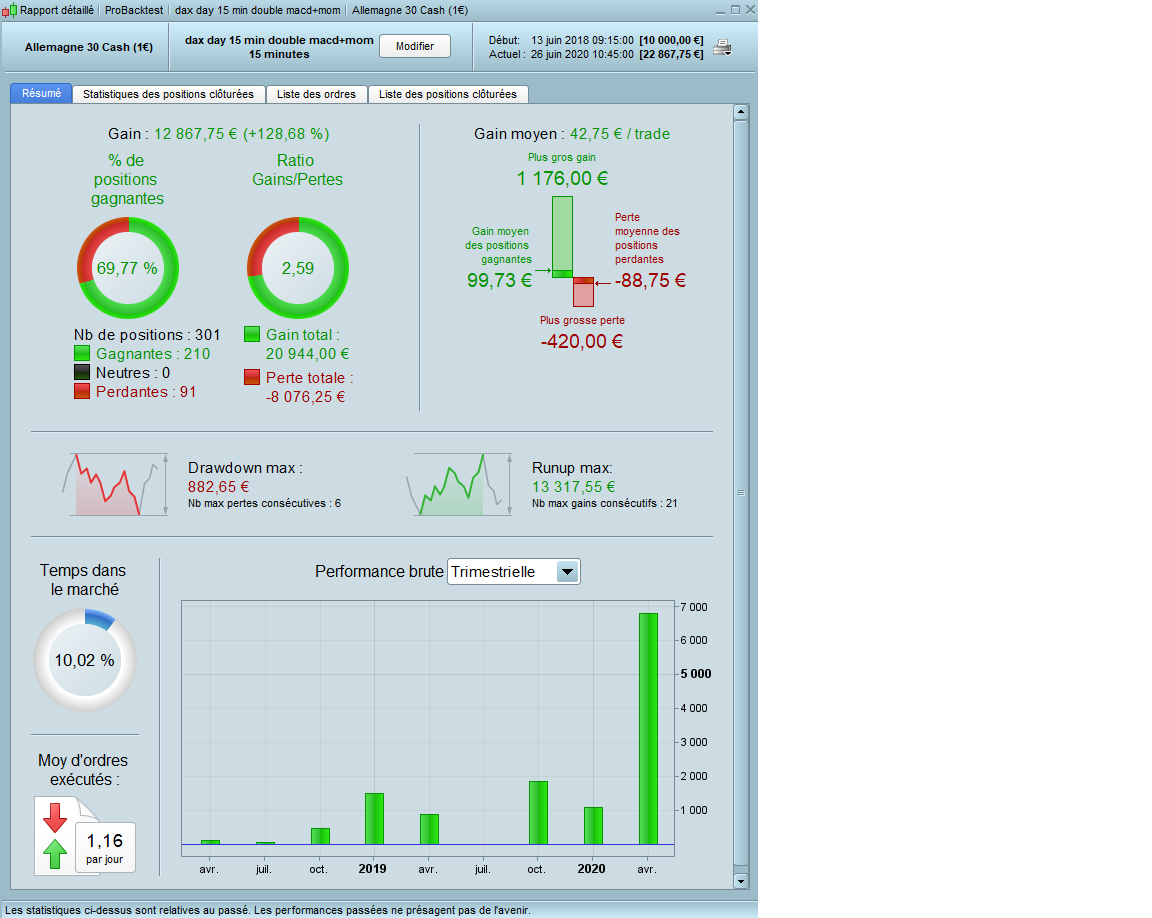

+ En ajoutant un trailling Stop (de Nicolas), le % des positions et le ratio augmentent.

+ Et en ajoutant le réinvestissement des gains, on multiplie x3 les gains.

+ sl 0 146 au lieu de 70

Test fait sur 25000 UT.

Je pense qu’il y a encore possibilité de faire mieux (ajouter + de trades), je regarderai + en détails ultérieurement, si tu veux.

Belle journée 🙂

defparam CUMULATEORDERS =false

defparam PRELOADBARS=3000

defparam flatafter=220000

defparam flatbefore = 080000

mymacdc=macd[12,26,9](close)

mymacdL=macd[48,104,36](close)

mymomTL=momentum[185]

c1 = mymacdL[6]>0

c2=mymacdc crosses over 0

c3=mymomTL[6]>0

//for v = 1 to 10 do

//if positionperf(v)>0 then

//taille=taille+0.1

//else

//taille=1

//endif

//next

//

Capital=1000

Marge=3/100

n=(Capital/1000)+(strategyprofit*1/marge/10000/3)

trailingstart =30//20//

trailingstep = 5//5//

//========================================================BUY =====================

if not ONMARKET AND c1 and c2 and c3 then

buy n contract at market

endif

SET STOP LOSS 146//70

//========================================================SHORT=====================

c4 = mymacdL[6]<0

c5=mymacdc crosses under 0

c6=mymomTL[6]<0

if not ONMARKET AND c4 and c5 and c6 then

sellshort n contract at market

endif

//++++++++++++++++++++breaken //////////////////////////////////////////////

startBreakeven = 5

PointsToKeep = 2.5

IF LONGONMARKET AND close-tradeprice(1)>=startBreakeven*pipsize THEN

breakevenLevel = tradeprice(1)+PointsToKeep*pipsize

ENDIF

IF breakevenLevel>0 THEN

SELL AT breakevenLevel STOP

ENDIF

IF NOT ONMARKET THEN

breakevenLevel=0

ENDIF

//++++++++++++++++++++breaken //////////////////////////////////////////////

//reset the stoploss value

IF NOT ONMARKET THEN

newSL=0

ENDIF

//manage long positions

IF LONGONMARKET THEN

//first move (breakeven)

IF newSL=0 AND close-tradeprice(1)>=trailingstart*pipsize THEN

newSL = tradeprice(1)+trailingstep*pipsize

ENDIF

//next moves

IF newSL>0 AND close-newSL>=trailingstep*pipsize THEN

newSL = newSL+trailingstep*pipsize

ENDIF

ENDIF

//manage short positions

IF SHORTONMARKET THEN

//first move (breakeven)

IF newSL=0 AND tradeprice(1)-close>=trailingstart*pipsize THEN

newSL = tradeprice(1)-trailingstep*pipsize

ENDIF

//next moves

IF newSL>0 AND newSL-close>=trailingstep*pipsize THEN

newSL = newSL-trailingstep*pipsize

ENDIF

ENDIF

//stop order to exit the positions

IF newSL>0 THEN

SELL AT newSL STOP

EXITSHORT AT newSL STOP

ENDIF

Merci sophia_etoille83 pour ton retour. Ton aide est la bienvenue.

Attention, plus de gains, c’st plus de volatilité, et donc plus de risque de perte. Ce n’est pas la course qui compte c’est la régularité

Regarde ton ratio de sharpe, tu dois être au minimum au dessus de 1, idéalement 1.5

Bon dimanche

Zilliq,

Plus de gains = plus de volatilité? Je ne suis pas trop d’accord 🙂

Par contre sécuriser ses gains au lieu de laisser se transformer des gains en pertes sur des stratégies courts termes, pour moi il y a un gros soucis et cela n’est pas concevable.

La recette idéale est la suivante = toujours plus de gains sécurisés + performance positions gagnantes supérieure à 80-85% et ratio supérieur 2 – 2.5% au minimum

Voilà ma recette 🙂

Et celui-ci (au-dessus) est largement supérieur à ça après y avoir ajouté qq bouts de codes (après l’avoir vu tourné évidement) => Le ratio est > à 4 et positions gagnantes > 85% sur 15000 UT soit 108 trades.

Tu penses que 15k ut c’est suffisant pour savoir si une stratégie est solide ?

Normalement non, je fais sur tout l’historique passé puis ensuite par zone.

Le marché évolue et ne réagit pas de la même façon sur certaines périodes.

Si les 100 derniers trades, les stats sont tres mauvaises alors c’est qu’il y a un problème. Mais ce n’est que mon avis.

Je ne mets en place que des stratégies qui refletent mon trading manuel, donc les mauvais trades sont identifiables: certains ne peuvent pas être éviter et d’autres oui…

Si vous avez netfix, il y a un super reportage sur les probabilités mathématiques 🙂

OK merci pour l’info. Je vais regardé ce reportage, cela peut être intéressant.