Attentions les Backtests PRT sont surévalués !

Forums › ProRealTime forum Français › Support ProOrder › Attentions les Backtests PRT sont surévalués !

- This topic has 15 replies, 5 voices, and was last updated 4 years ago by

NA.

NA.

-

-

03/27/2016 at 4:42 PM #4461

Bonjour à tous,

Petite reflexion du dimanche,

Nicolas en a parlé, a priori sur le forum anglais, mais je trouvais intéressant de développer et préciser l’un des gros problèmes de Backtest sur PRT (en plus de l’absence de Walk Forward, de notions importantes MAE/MFE sur lesquelles je reviendrai à l’occasion)

En effet, de manière générale, les backtests sont beaucoup trop généreux avec PRT et donc malheureusement peu exploitable et je le déplore

En effet, prenons un exemple simple, une stratégie basique avec un spread de 1 sur le DAX ET SURTOUT un Stoploss de 1 point et un TP de 25 (peu importe) (Pour le test)

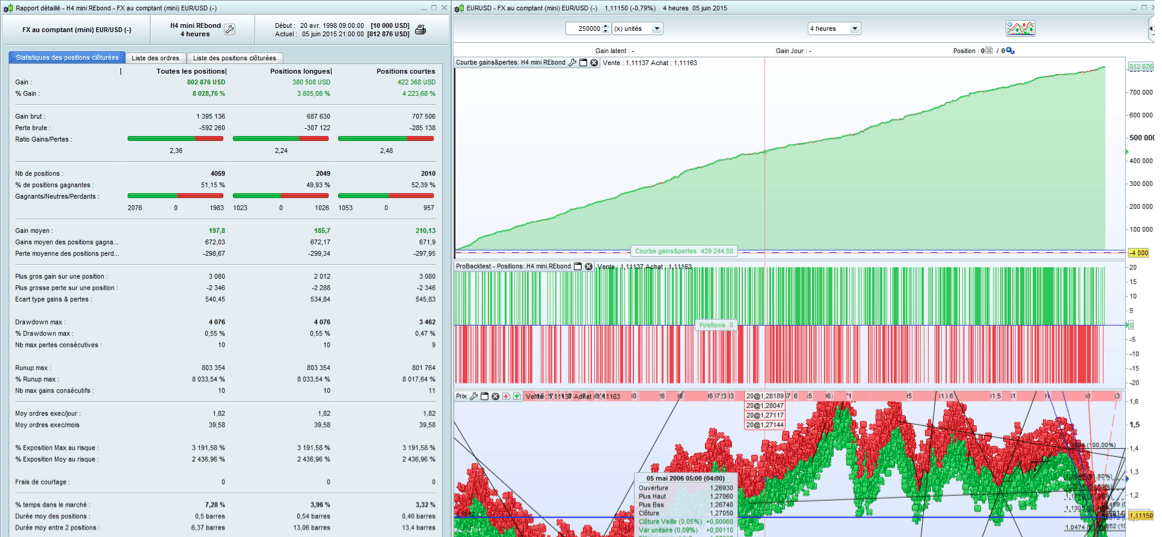

En pièce jointe, on voit que sur le backtest les résultats sont fabuleux = près de 82 % de positions gagnantes ! 30 % de gains en 2 jours environ ! Whaou !

Mais car souvent il y a un MAIS quand c’est trop beau, quand on regarde un trade en détail parmi tant d’autres on voit que le Backtest PRT prend systématiquement en compte le Take profit, ici de 3 (va savoir pourquoi pas la totalité), et pas en compte le Stop loss de 1 qui aurait donc peut être été touché (tout dépend si c’est le SL ou le TP qui a été touché en premier)

Et par conséquent à ne prendre en compte que les TP avant les SL les résultats sont beaucopup trop généreux et inexploitable. Alors ATTENTION quand vous faites des backtests

Il est vraiment urgent que cette correction fasse partie de la prochaine version de PRT, voire même avant !, en plus des nombreuses améliorations espérées

La correction ne doit bien évidemment pas prendre en compte le SL AVANT le TP car on va avoir des résultats erronés vers le bas

Ce qu’il faut c’est backtester dans une unité de temps inférieure en parallèle par ex le 10 s pour le 1 mn comme ici et ainsi voir qui a été touché en premier, le SL ou le TP

En espérant avoir été suffisamment clair et en espérant une correction urgente

Bon week-end Pascal

Zilliq

__________________________________

Coding is not a crime 😉

http://www.zilliqtradingresearch.fr/

__________________________________

03/27/2016 at 4:48 PM #446503/27/2016 at 5:14 PM #446703/28/2016 at 8:54 AM #4488Bonjour Zilliq

Je te montre un résultat d’un de mes backtests.

Même problème : en fait PRT compte le TP et non le SL lorsqu’ils sont touchés sur la même bougie !!!

Donc le test est faussé et trop beau pour être vrai.

Il me semble que c’est la peut être la même chose sur ton test, étant donné ta courbe ; cependant ton graphe est en 5 minutes, le mien est en 4 heures.

Après bien sûr, je en connais pas ton code donc je ne peux pas donner mon avis.

En modifiant même les paramètres de mon test et en mettant un stop loss à 1 pip seulement, j’obtiens un profit factor délirant à plus de 20 ou quelque chose comme ça…

Donc le test est faussé, je ne me suis même pas risqué à le lancer en automatique !

Une prochaine version de ProRealTime devrait pouvoir corriger ce problème.

Bons trades à tous !

03/28/2016 at 9:25 AM #4491

03/28/2016 at 9:25 AM #4491Bonjour à tous,

Oui c’est exactement ca.

La stratégie a peu d’intérêt c’était simplement pour bien montrer les erreurs des backtests sur PRT et donc de bien s’en méfier en terme de surévaluation

12345678910111213141516171819202122232425262728293031323334353637383940414243444546// Définition des paramètres du codeDEFPARAM CumulateOrders = False // Cumul des positions désactivéti=time>080000 and time<210000mm=2sll=1tpp=8// Conditions pour ouvrir une position acheteuseindicator1 = RSI[34](close)indicator2 = ExponentialAverage[mm](RSI[34](close))c1 = (indicator1 CROSSES OVER indicator2) and (indicator2>indicator2[1]) and tiIF c1 THENBUY 1 CONTRACT AT MARKETENDIF// Conditions pour fermer une position acheteuseindicator3 = RSI[34](close)indicator4 = ExponentialAverage[mm](RSI[34](close))c2 = (indicator3 CROSSES UNDER indicator4)IF c2 THENSELL AT MARKETENDIF// Conditions pour ouvrir une position en vente à découvertindicator5 = RSI[34](close)indicator6 = ExponentialAverage[mm](RSI[34](close))c3 = (indicator5 CROSSES UNDER indicator6) and (indicator6<indicator6[1]) and tiIF c3 THENSELLSHORT 1 CONTRACT AT MARKETENDIF// Conditions pour fermer une position en vente à découvertindicator7 = RSI[34](close)indicator8 = ExponentialAverage[mm](RSI[34](close))c4 = (indicator7 CROSSES OVER indicator8)IF c4 THENEXITSHORT AT MARKETENDIF// Stops et objectifs//SET STOP pLOSS 8 pTRAILING 1SET STOP pTRAILING sllSET TARGET PROFIT tppEt sinon, pour le fun, la “stratégie” rien que ce matin en trading auto sur compte démo : Le massacre !

11 pertes 0 gagnant ! Alros que l’on était à plus de 85 % de trades gagnants sur le backtest (erroné!)

385 euros de pertes virtuelles

Je pense que la démonstration est faite ! Je coupe le trading auto de la démo c’est ridicule. Et encore une fois, en l’état méfier vous des backtests PRT et leurs surévaluation dès lors que vous avez potentiellement ouverture et fermeture sur la même bougie

A +

Zilliq

03/28/2016 at 9:31 AM #4494Les backtests n’étant pas réalisé en tick par tick, les conditions de sorties ne sont testées qu’une seule fois par bar. Plus le timeframe employé est important, meilleur seront donc les résultats, car il se passe un tas de chose durant une barre de 4 heures par exemple. Ce problème est connu et en passe d’être résolu. Pour garder une rapidité de test et être plus “accurate” avec les informations du prix, le principe serait de tester toutes les barres des timeframes inférieures pour tester si les conditions de sorties ont été rencontré, par exemple :

Backtest de la barre X en H4 -> test des conditions de sorties des 2 barres en H2 -> test des conditions de sorties des 4 barres en H1 -> test des conditions de sorties des 4 barres en M30 -> test réussi -> passage à la barre Y en H4 -> ainsi de suite ..

A quoi sont dues les pertes indiquées par ton rapport Doctrading ?

03/28/2016 at 9:50 AM #449603/28/2016 at 10:05 AM #4497Effectivement, ça fait mal… mais on s’y attendait.

Bonne journée03/28/2016 at 12:34 PM #4510@doctrading Pour les backtests, les takeprofit sont testés prioritairement, avant les stoploss.

@zilliq Ce que j’ai décrit est déjà en développement et s’appelle la “levée de doutes”, qui plus est ce développement interne chez PRT s’accompagne du multi-timeframe. Avant de déployer un correctif ou plutôt une amélioration dans le cas présent de la plateforme, à presque 500.000 clients, il faut s’assurer que celui-ci soit parfaitement fonctionnel, rétro-compatible avec toutes les anciennes versions de code qu’utilisent ces milliers de clients et cela avec les plus de 200.000 instruments tradables automatiquement avec ProRealTime, que PRT est utilisé par beaucoup de courtiers européens (dont certains dont vous n’avez jamais entendu parlé, situé en dehors de nos frontières) et que ceux-ci n’assurent pas eux-mêmes leurs propres supports techniques… Donc avant que les ingénieurs de PRT ne release une version ou une amélioration, elle est testé et éprouvé pour qu’il n’y ai aucun doute possible sur sa performance et sa stabilité !Pour mémoire, on parle ici d’une plateforme de trading professionnel délivré par une société Française (cocorico!), qui est courtier agréé AMF (pardon Monsieur!) et accessible gratuitement (avec flux payants) à n’importe quelle personne désireuse de faire du trading ou simplement utiliser ses nombreuses fonctionnalités en “offline” pour faire de l’analyse technique, des calculs statistiques ou tout ce qui peut être possible de faire grâce à ses fonctionnalités de programmation.

Zilliq, tu peux être rassuré sur le fait que chaque demande que tu fais, d’autres y ont déjà pensé ou réclamé. Mais pour les mêmes raisons techniques que je viens de citer, il y a un processus long et INDISPENSABLE à respecter.

03/28/2016 at 4:48 PM #4522Merci Nicolas, je me doute bien, mais tu sais toutes ces améliorations je leur en ai parlé (je suis utilisateur depuis des années et des années, j’ai oublié mon premier abonnement), je ne sais combien de fois, depuis des années, alors bon c’est un rien rageant. Je leur en ai aussi parlé lors des salons AT. Et dans les faits et bien on attend toujours certaines améliorations importantes

Et je ne te parle pas des remontées de bug que j’ai faite en direct avec eux et qui ne sont toujours pas corrigé après des années d’insistance

Allez un petit pour le plaisir :

créez un indicateur simple, avec t comme variable de MM type

ind=average[10,t](close)

return ind

Essayez maintenant de sélectionner moyenne de Hull 😉

Et oui je sais c’est un poil irritant

A bientôt

Zilliq

04/09/2020 at 9:12 PM #125493salut zilig

jai testé ta strategie euro usd sur 100000 bougies en 1 mn 5 mn 30 mn 12h 24 h la courbe des gains est effectivement super linéaire voir douteuse pour refléter la réalité en trade direct auto pour 10KE ….

mais bon est ce que avec la V 10.3 crois tu que les erreurs ont été corrigés par PRT et sur la V11 à venir ?

merci pour ta future réponse

04/10/2020 at 8:39 AM #125528Ce phénomène n’existe plus depuis bien longtemps maintenant (depuis Septembre 2016). La version 10.3 a intégré les backtests en “tick par tick” (il faut cocher la case lors d’un backtest) et tous les niveaux de prix connus à l’intérieure d’une bougie sont bien testés ! Donc pas d’inquiétude pour vos backtests vis à vis de cette ancienne lacune 😉

Voir cette vidéo: Backtest en tick par tick avec ProRealTime

04/10/2020 at 3:07 PM #125585mais le problème c’est que le code de zilig ne prend pas en compte le tick par tick

donc quoi modifier dans le code pour le tick par tick ?

merci

04/10/2020 at 3:14 PM #12559004/10/2020 at 3:25 PM #125591 -

AuthorPosts

Find exclusive trading pro-tools on ![]()