Ciao Roberto, potresti controllare questo TS su UsdJpy a 15 minuti, che utilizza uno split della posizione ed un trailing a pareggio, ma non chiude correttamente la seconda parte della posizione?

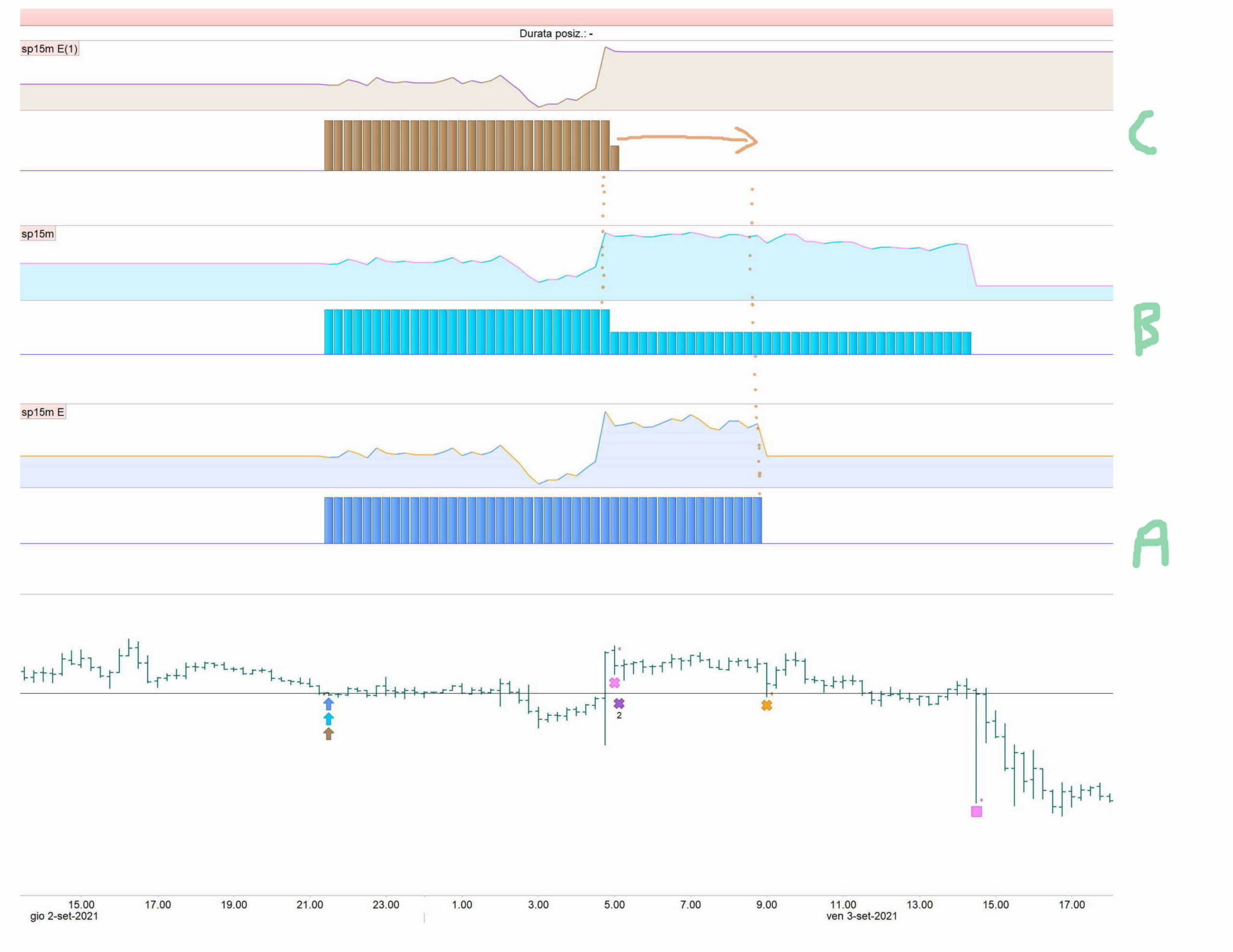

Per chiarezza posto un immagine dello stesso TS con trailing a pareggio senza split della posizione (TS A), che funziona correttamente (rif. immagine operazione del 2-3 settembre 2021)

senza trailing a pareggio e con split della posizione (TS B), che funziona correttamente

con trailing a pareggio e con split della posizione (TS C) che NON funziona correttamente: splitta correttamente la prima parte della posizione, ma chiude subito la seconda parte, mentre dovrebbe chiuderla dove c’è la freccia marrone nell’immagine.

Grazie

Defparam cumulateorders = false

positionSize = 1

//————————————

ratio = 0.6

period = 8

startTime = 210000

endTime = 231500

cTime = time >= startTime and time <= endTime

exitLongTime = 210000

exitShortTime = 80000

//——————————————————————————————-

if time = startTime then

range2H = highest[Period](high) – lowest[Period](low) //2H

chiusura = close //chiusura barra delle 20:45, opera dalle 21:00

endif

if cTime and dayOfWeek <>5 then

buy positionSize contracts at chiusura – range2H*ratio limit

sellshort positionSize contract at chiusura + range2H*ratio limit

endif

//—————————————————————————-

if time = exitLongTime then

sell at market

endif

if time = exitShortTime then

exitShort at market

endif

//————————————————————–

SET STOP PLOSS 30

SET TARGET PPROFIT 15

//———————————————————-

pointToReachBreakeven=10*pointSize //Trp a breakeven

if not onmarket then

breakeven=0

endif

if longOnMarket and close-tradePrice>=pointToReachBreakEven then

breakeven=1

endif

if shortOnMarket and tradePrice-close>=pointToReachBreakeven then

breakeven=1

endif

if breakeven=1 then

sell at tradePrice STOP

exitShort at tradePrice STOP

endif

//———————————————————————————————————————

once partialcloseGain = 1

If partialcloseGain then

ONCE PerCent = 0.5

ONCE PerCentGain = 0.0009 //=0.09%

ONCE MinLotSize = 0.5

ExitQuantity = abs(CountOfPosition) * PerCent

LeftQty = max(MinLotSize,abs(CountOfPosition) – ExitQuantity)

CloseQuantity = abs(CountOfPosition) – LeftQty

IF Not OnMarket THEN

Flag = 1

ENDIF

IF partialcloseGain AND LongOnMarket and close >= (PositionPrice * (1 + PerCentGain)) AND Flag THEN

SELL CloseQuantity Contracts AT Market

Flag = 0

endif

IF partialcloseGain AND ShortOnMarket and close <= (PositionPrice * (1 – PerCentGain)) AND Flag THEN

exitshort CloseQuantity Contracts AT Market

Flag = 0

endif

endif

L’immagine non è di UsdJpy.

Ti spiace dirmi la data e ora candela dove l’operazione in questione è stata aperta?

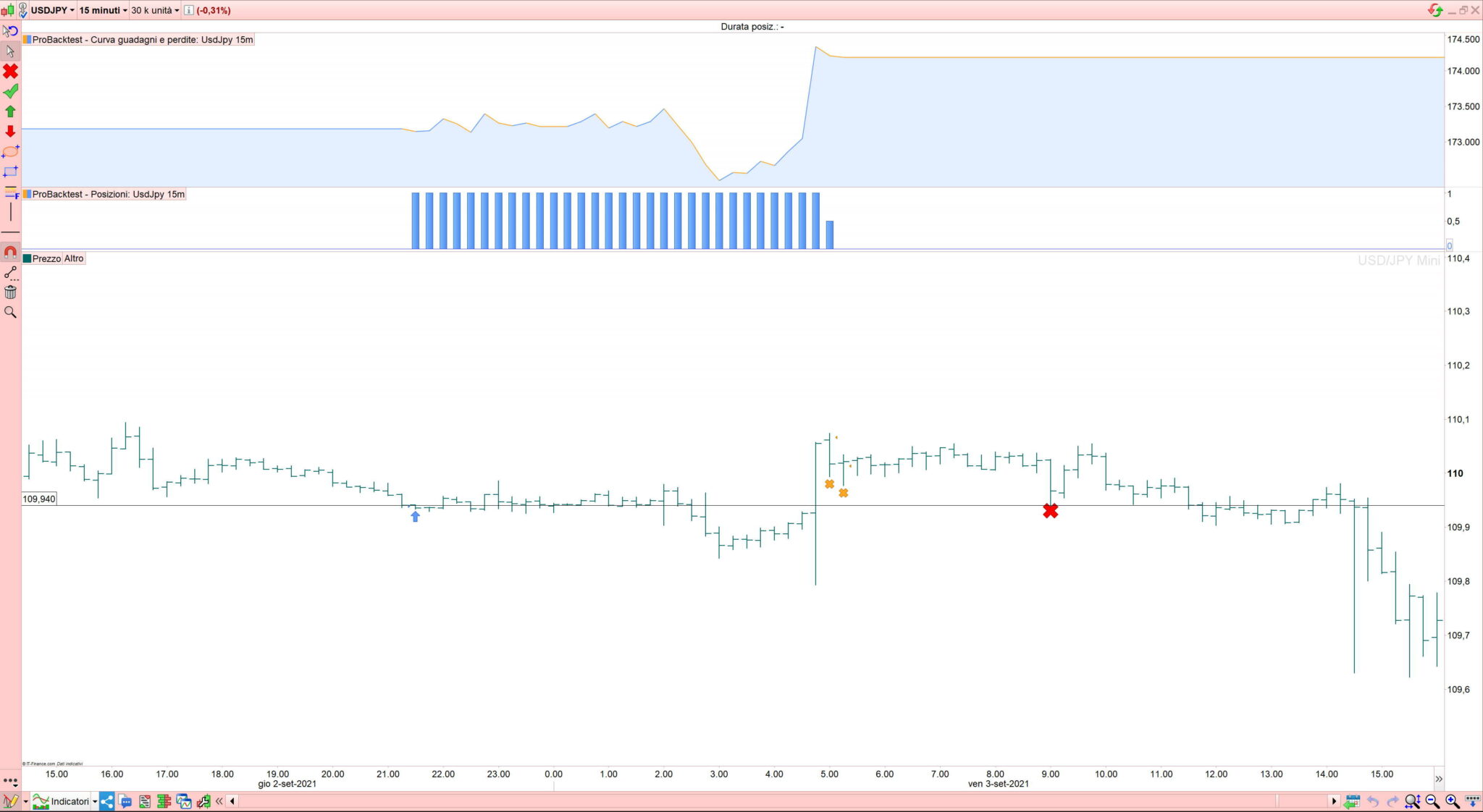

L’operazione e’ aperta il 2 settembre dopo le 21 e chiusa la mattina del 3 settembre. E’ tutto indicato nell’immagine.

Ecco un altra immagine dell’ operazione sopra riportata. Il problema comunque è nella formula in generale che non chiude a breakeven la metà della posizione restante. Probabilmente i due codici (snippet) non vanno semplicemente assemblati come ho scritto.

Il mercato è UsdJpy a 15 minuti, come si vede meglio nella nuova immagine (la seconda metà della posizione dovrebbe essere chiusa a breakeven dove ho inserito la X rossa).

Perché quando lui esce con metà posizione piazza anche l’ordine per uscire con l’altra metà (righe 42 e 43), solo che evidentemente non c’è la distanza minima dal prezzo (chiude a 110.017 ed il prezzo d’entrata è 109.939), quindi esce subito, a mercato.

Non mi pare ci siano altre cause.

Quando si usano ordini pendenti è sempre bene prevedere una distanza minima (putroppo cambia durante il giorno, specialmente in orari notturni, devi cercare di mettere quella richiesta da IG, magari con 1 punto o 2 in più) e fare anche una verifica che l’ordine sia STOP o LIMIT.

Ciao Roberto, non sono sicuro che sia questa la causa, Per me non funzionano i due codici insieme.

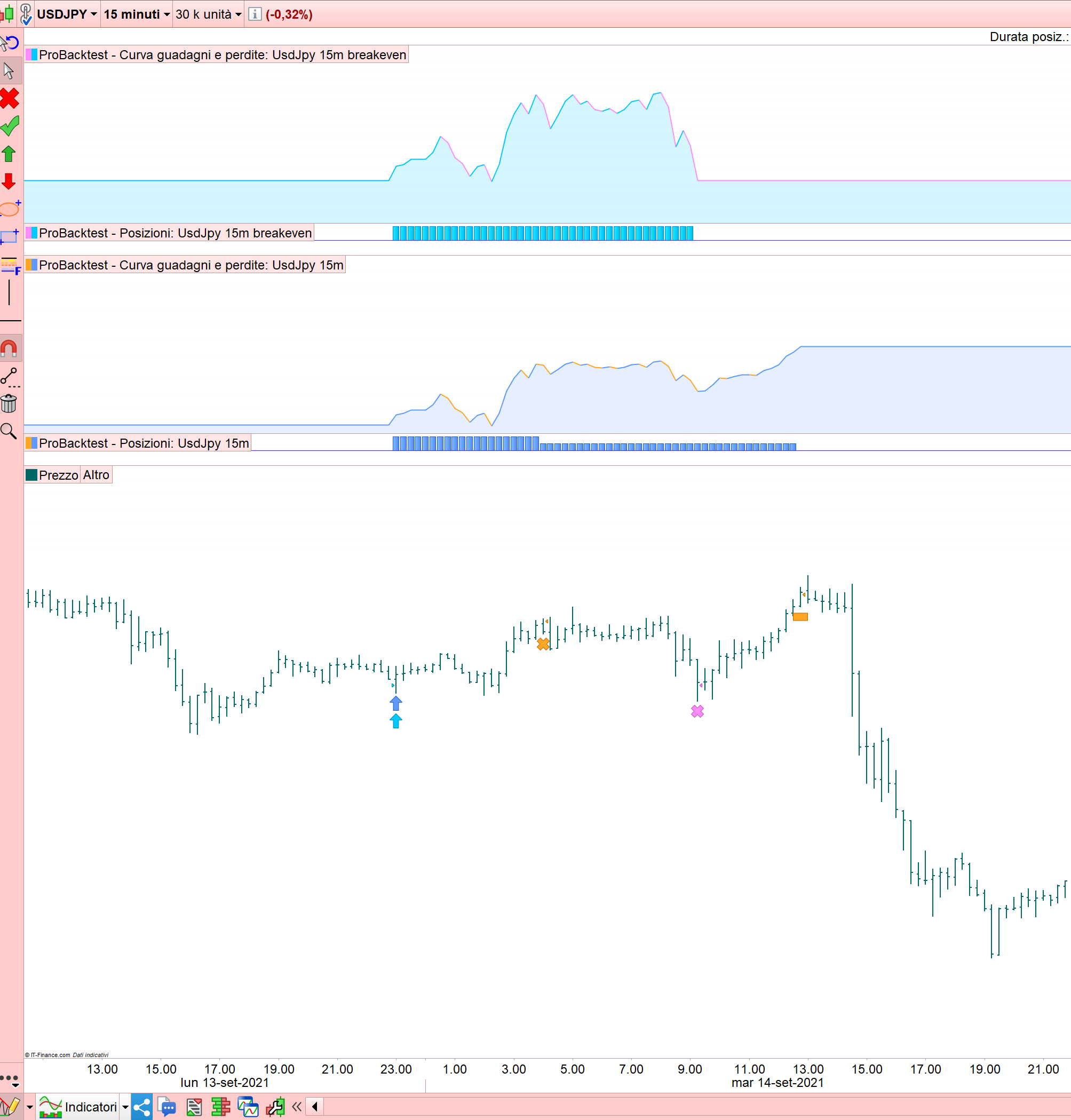

Guarda quest’altro esempio, come mai qui, che non chiude subito la posizione come sopra, poi non esce con la seconda parte a breakeven (X viola), ma molto dopo (rettangolo arancione) ? (operazione di lunedi 13 settembre ore 23).

Non mi sembra che qui ci siano problemi di distanza, altrimenti il Ts avrebbe chiuso subito la posizione, come nell’esempio precedente.

Perché al primo massimo raggiunto dal prezzo, il profitto era meno di pointToReachBreakeven, poi sarebbe stato maggiore, ma hai usato TRADEPRICE (che è sempre l’ultimo prezzo, in questo caaso la chiusura di mezza posizione) invece di POSITIONPRICE.

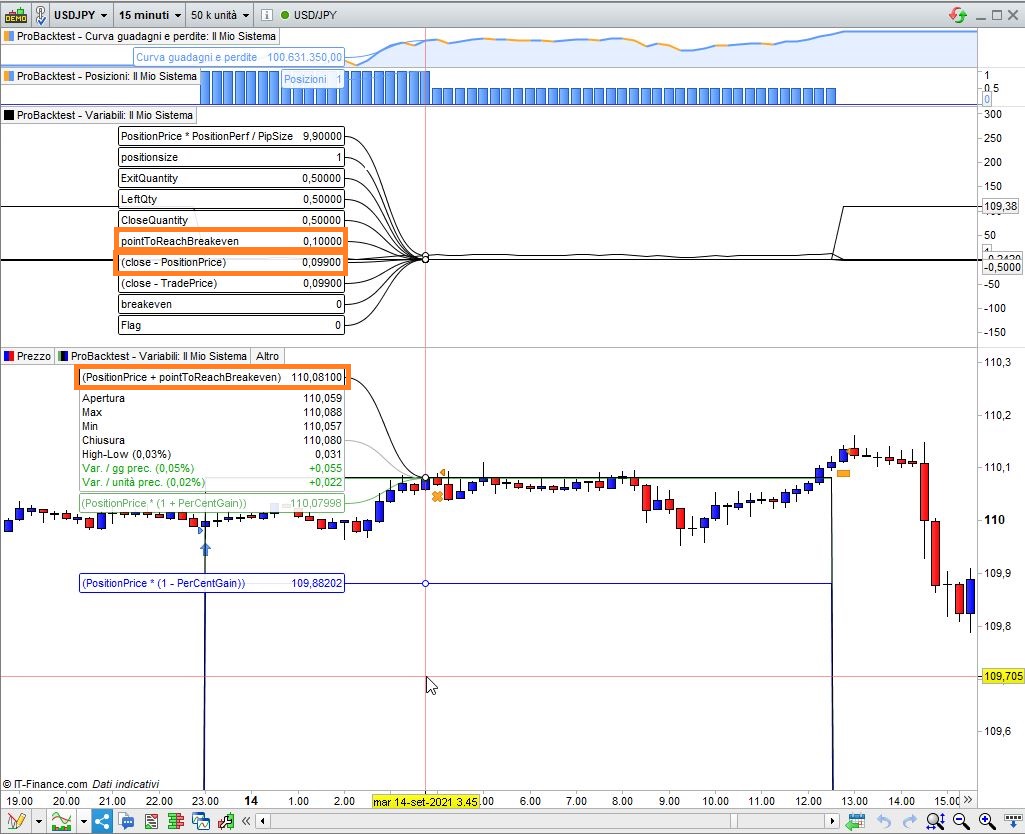

Aggiungi queste righe al tuo codice, ti aiuteranno a scoprire più agevolmente gli errori:

graph breakeven

graph positionsize

graph ExitQuantity

graph LeftQty

graph CloseQuantity

graph Flag

graph PositionPrice * PositionPerf / PipSize

graph pointToReachBreakeven

graph (close - PositionPrice)

graph (close - TradePrice)

graphonprice (PositionPrice * (1 + PerCentGain)) coloured(0,128,0,150)

graphonprice (PositionPrice * (1 - PerCentGain)) coloured(0,0,255,255)

graphonprice (PositionPrice + pointToReachBreakeven) coloured(0,0,0,255)

Finalmente con positionPrice funziona! Non avrei mai immaginato di usare positionPrice nello split delle posizioni (di solito si usa per conoscere il prezzo medio di più posizioni).

Un ultima cosa: siccome SL, TP e TrP sono in punti, all’inizio avevo provato ad aggiungere il codice dello split delle posizioni vincenti in punti e non in percentuale (usando “PipsGain ” 10 come è 10 punti il trailing a pareggio), ma non funzionava forse per i punti decimali delle valute(?) forse per il MinLotSize(?)

Riusciresti a scrivere 10 punti in “PipsGain” (dove c’è XXX) nella formula sotto riportata dello split gain delle posizioni vincenti in punti (òa formula è verificata per gli indici, mai usata per le valute).

once partialcloseGain = 1 // splittare una posizione VINCENTE in punti

If partialcloseGain then

ONCE PerCent = 0.5

PipsGain = XXX

ONCE MinLotSize = 0.5

ExitQuantity = abs(CountOfPosition) * PerCent

LeftQty = max(MinLotSize,abs(CountOfPosition) – ExitQuantity)

CloseQuantity = max(0,abs(CountOfPosition) – LeftQty)

TempGain = PositionPerf * PositionPrice / PipSize

IF Not OnMarket THEN

Flag = 1

ENDIF

IF partialcloseGain AND LongOnMarket and TempGain >= PipsGain*pipsize AND Flag THEN

SELL CloseQuantity Contracts AT Market

Flag = 0

endif

IF partialcloseGain AND ShortOnMarket and TempGain >= PipsGain*pipsize AND Flag THEN

exitshort CloseQuantity Contracts AT Market

Flag = 0

endif

endif

Basta che metti 10, però non usare, più sotto, PipsGain*pipsize, ma solo PipsGain, perché il profitto è già in Pips.

Ho provato e verificato che in questo modo il codice funziona bene anche con i punti.

Un ultima precisazione, questa modifica (l’eliminazione di *pipsize ) va fatta solo per le valute, oppure anche per gli indici (riguarda cioè proprio la formula dello splitPosition a punti)?

Per gli indici non occorrerebbe, perché hanno un rapporto Prezzo:Pip di 1:1, però se un giorno vuoi utilizzare quel codice su una coppia valutaria o altro, sarebbe meglio che tu la facessi. È solo una questione di portabilità del codice.

Ad ogni modo, se certamente l’utilizzerai solo con indici non occorre,

Nel caso di TempGain = PositionPerf * PositionPrice / PipSize, c’è già il profitto, espresso in prezzo (TempGain = PositionPerf * PositionPrice), che viene convertito in pips, in modo da essere confrontato con i Pips.

Se scrivi TempGain >= PipsGain*pipsize, converti PipsGain in prezzo dopo avere già convertito TempGain in pips, rendendo il confronto impossibile.

Comunque è solo una spiegazione, confermo, come hai detto tu, che con gli indici non serve, perché dividere o moltiplicare per 1 non altera nessun risultato.

Ottima spiegazione, quindi con gli indici lascio *pipsize, mentre per le valute tolgo *pipsize.

Ciao Roberto, nel codice iniziale (riporto sotto la parte interessata) cosa devo aggiungere per far entrare comunque il TS con un ordine a mercato (poco prima del limite temporale impostato) nel caso non venga preso l’ordine limite? Ho fatto delle prove, ma senza successo. Grazie

ratio = 0.6

period = 8

startTime = 210000

endTime = 231500

cTime = time >= startTime and time <= endTime

//-------------------------------------------------------------------------------------------

if time = startTime then

range2H = highest[Period](high) - lowest[Period](low)

chiusura = close

endif

if cTime and dayOfWeek <>5 then

buy positionSize contracts at chiusura - range2H*ratio limit

sellshort positionSize contract at chiusura + range2H*ratio limit

endif

Gli dici di entrare, in alternativa all’ordine pendente, alla fine del tempo:

if cTime and dayOfWeek <>5 then

if (Time = EndTime) AND Not OnMarket THEN

buy positionSize contracts at Market

//sellshort positionSize contract at Market

else

buy positionSize contracts at chiusura - range2H*ratio limit

sellshort positionSize contract at chiusura + range2H*ratio limit

endif

endif

Io ho messo entrambe le righe, BUY e SELLSHORT, però ne ho commentata una perché entrambe non possono entrare a mercato. Tu puoi mettere un ulteriore IF…ENDIF per verificare le condizioni in base alle quali fare entrare l’una o l’altra.

Ho separato il buy – sell, ma puoi controllare (mi sembra che entra sempre short at market).

if time = startTime then

range2H = highest[Period](high) – lowest[Period](low) //2H

chiusura = close //chiusura barra delle 20:45, opera dalle 21:00

endif

if cTime and dayOfWeek <>5 then

if (time = endTime) and not onMarket then

buy positionSize contracts at market

else

buy positionSize contracts at chiusura – range2H*ratio limit

endif

endif

if cTime and dayOfWeek <>5 then

if (time = endTime) and not onMarket then

sellShort positionSize contracts at market

else

sellshort positionSize contract at chiusura + range2H*ratio limit

endif

endif