In un TS che ha come “una” delle varie condizioni di uscita un uscita in stopLoss se il prezzo è sotto un certo livello – x punti, come posso scrivere la formula per far uscire il TS al raggiungimento di questo limite senza attendere la chiusura della barra (ossia che mi rispetti gli x punti)?

Penso che dovrei utilizzare un ordine stop, ma non so come inserirlo nella condizione sotto (non uso insertPrt in quanto sarebbe una formula molto più complicata, mentre la logica dell’esempio è chiara)

Esempio:

marginError=10

c1BuyExit= close<(resistenza-marginError)

c2Buy Exit=….

cLongExit= c1BuyExit and c2BuyExit

//———————————

If cLongExit then

sell 1 contract at market

endif

GRAZIE

Grazie

L’ordine stop deve essere solo per c1BuyExit, NON per c2BuyExit

Devi calcolare lo SL in forma di prezzo quando entri in posizione ed inserire un ordine pendente STOP ad ogni barra finché sei a mercato.

Quando non sei a mercato azzera il prezzo di stoploss che avevi calcolato:

If Not OnMarket then

StopLoss = 0

Endif

If MieCondizioni then

Buy .....

StopLoss = close - X * pipsize

Endif

If StopLoss > 0 then

Sell at StopLoss STOP

Endif

Grazie per la risposta Roberto, ma essendo condizioni raggruppate non mi sembra così facile come nel tuo esempio da singola condizione. Dovrei inserire l’ordine STOP nella condizione long: c1BuyExit (che in pratica è uno SL) e nella condizione short: c1SellExit).

Se non è troppo complesso prova ad inserirlo nella parte del codice sotto riportato, mi servirebbe più come esempio per future prove che per il singolo caso riportato. Grazie

marginError=6

//---------------------------------------------------------------- PATTERN

greenZone=vcH>vcH2

violetZone=vcH<vcH2

//----------------------------------------------------------------

c1Buy=greenZone //Buy

c2Buy=(close[1]<bkL[1] and close>bkL) OR (close[1]<bkH[1] and close>bkH)

c3Buy=high<upperChannelLine and high[1]<upperChannelLine[1]

c1BuyExit=close<(vcL2-marginError) //Buy Exit

c2BuyExit= vcH<vcH2 and close>tradePrice(1)and myMacd <= myKama

c3BuyExit= vcH<vcH2 and close<tradePrice(1)

//---------------

c1Sell=violetZone //Sell

c2Sell=(close[1]>bkH[1] and close<bkH) OR (close[1]>bkL[1] and close<bkL)

c3Sell= low>lowerChannelLine and low[1]>lowerChannelLine[1]

c1SellExit=close>(vcH2+marginError) //Sell

c2SellExit=vcL>vcL2 and close<tradePrice(1) and mymacd >= myKama

c3SellExit=vcL>vcL2 and close>tradePrice(1)

// ------------------------------------------------------------------ CONDIZIONI RAGGRUPPATE

cLongEntry=c1Buy and c2Buy and c3Buy and limitHour

cShortEntry=c1Sell and c2Sell and c3Sell and limitHour

cLongExit=c1BuyExit or c2BuyExit or c3BuyExit

cShortExit=c1SellExit or c2SellExit or c3SellExit

// -------------------------------------------------------------------

IF cLongEntry THEN

BUY 1 CONTRACTS AT MARKET

ENDIF

IF cLongExit then

SELL 1 CONTRACTS AT MARKET

endif

If cShortEntry THEN

SELLSHORT 1 CONTRACTS AT MARKET

ENDIF

If cShortExit then

EXITSHORT 1 CONTRACTS AT MARKET

ENDIF

//----------------------------------------------------------------

graph greenZone coloured(0, 238, 0)

graph violetZone coloured(238, 130, 238)

//----------------------------------------------------------------

In pratica alla riga 9 e 16 ( non so perchè quando si inserisce un codice con insertPrt non si vedono i numeri sulla sinistra).

Si, però devi inserirlo tra la riga 30 e la 31:

c1BuyExit=close-X*pipsize-MarginError*pipsize

lo stesso per il sell tra la 33 e la 34:

c1SellExit=close+X*pipsize+MarginError*pipsize

e, all’inizio, li azzeri quando non sei a mercato.

Alla fine, prima di GRAPH, piazzi uno dei due ordini STOP (dipende se sei Long o Short) come ho fatto io.

Ho provato questo ma non funziona (non esce in STOP)

If not onMarket then

c1BuyExit=0

c1SellExit=0

endif

//--------------------------------------------------------------------

IF cLongEntry THEN

BUY 1 CONTRACTS AT MARKET

c1BuyExit=close-1*pipsize-MarginError*pipsize

ENDIF

IF cLongExit then

SELL 1 CONTRACTS AT MARKET

endif

//------------------------------------------------------------------

If cShortEntry THEN

SELLSHORT 1 CONTRACTS AT MARKET

c1SellExit=close+1*pipsize+MarginError*pipsize

ENDIF

If cShortExit then

EXITSHORT 1 CONTRACTS AT MARKET

ENDIF

//----------------------------------------------------------------

If c1BuyExit>0 then

sell at c1BuyExit STOP

endif

if c1SellExit>0 then

exitShort at c1SellExit STOP

endif

//----------------------------------------------------------------

graph greenZone coloured(0, 238, 0)

graph violetZone coloured(238, 130, 238)

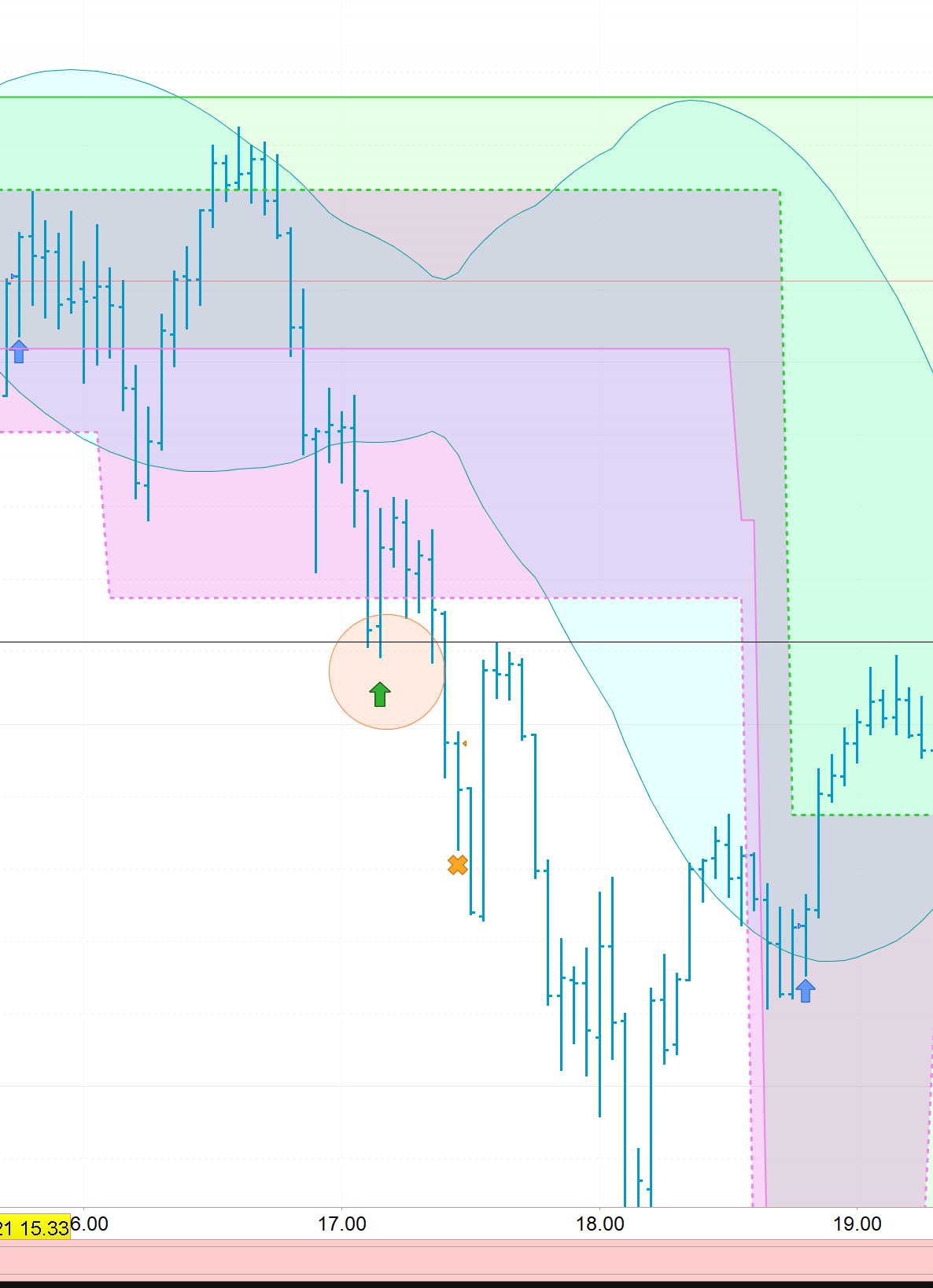

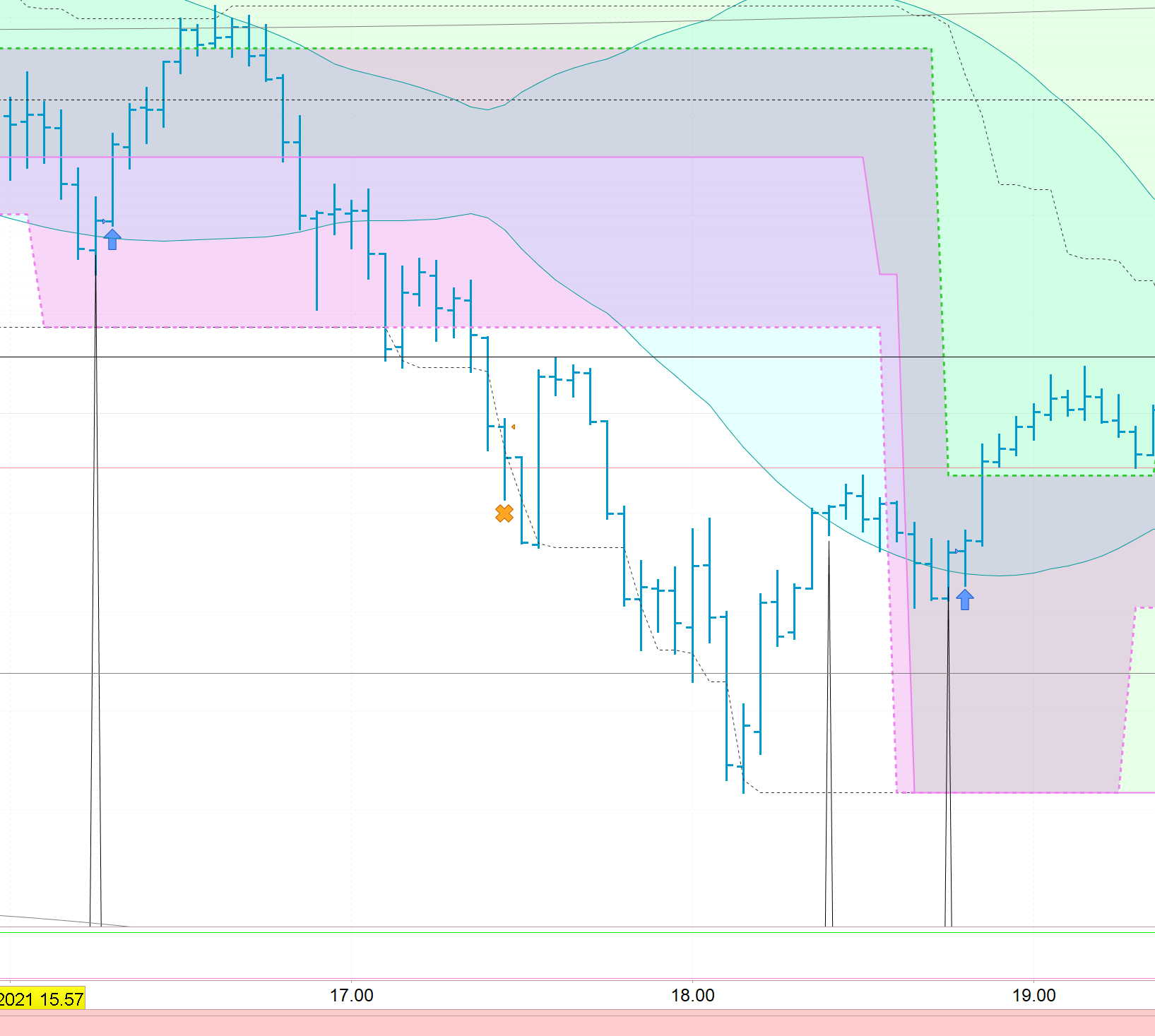

In questo esempio in cui il TS entra long (freccia blu) si dovrebbe uscire in SL al prezzo della linea dove c’è la freccia verde in cui si perdono 6 punti (marginError) dalla linea viola tratteggiata (vcL2)

Usa GRAPH o, meglio, GRAPHONPRICE con le due variabili c1BuyExit e c1SellExit.

Verifica che le due variabili non vengano modificate DOPO l’entrata a mercato, perché vedo che non hai messo AND Not OnMarket alle righe 6 e 14.

Ecco con :

graph greenZone coloured(0, 238, 0)

graph violetZone coloured(238, 130, 238)

graphOnPrice c1BuyExit

graphOnPrice c1SellExit

Ho provato, ma non mi funziona. Me lo puoi correggere (solo parte long per semplicità)?

marginError=6

//----------------------------------------------------------------

greenZone=vcH>vcH2

//----------------------------------------------------------------

c1Buy=greenZone

c2Buy=(close[1]<bkL[1] and close>bkL) OR (close[1]<bkH[1] and close>bkH)

c3Buy=high<upperChannelLine and high[1]<upperChannelLine[1]

c1BuyExit=close<(vcL2-marginError)

c2BuyExit= vcH<vcH2 and close>tradePrice(1)and myMacd <= myKama

c3BuyExit= vcH<vcH2 and close<tradePrice(1)

cLongEntry=c1Buy and c2Buy and c3Buy and limitHour

cShortEntry=c1Sell and c2Sell and c3Sell and limitHour

// -------------------------------------------------------------------

IF cLongEntry and not onMarket THEN

BUY 1 CONTRACTS AT MARKET

c1BuyExit=close-1*pointSize-MarginError*pointSize

ENDIF

IF cLongExit then

SELL 1 CONTRACTS AT MARKET

endif

If c1BuyExit>0 then

sell at c1BuyExit STOP

endif

Ho risolto in questo modo, puoi controllare se va bene?

marginError=6*pointSize

IF not onMarket and cLongEntry THEN

BUY 1 CONTRACTS AT MARKET

stopLossBuy=vcL2-marginError

ENDIF

IF cLongExit then

SELL 1 CONTRACTS AT MARKET

endif

If stopLossBuy>0 then

sell at stopLossBuy STOP

endif

//------------------------------------------------------------------

If not onMarket and cShortEntry THEN

SELLSHORT 1 CONTRACTS AT MARKET

stopLossSell=vcH2+marginError

ENDIF

If cShortExit then

EXITSHORT 1 CONTRACTS AT MARKET

ENDIF

if c1SellExit>0 then

exitShort at stopLossSell STOP

endif

Si, hai riassegnato alle due precedenti variabili un valore logico (io le avevo cambiate in stop loss), usandone altre due per lo stop loss.

L’aggiunta di OnMarket alle condizioni garantisce che le righe 5 e 16 non siano eseguite quando già a mercato (questo perché DEFPARAM CumulateOrders=FALSE impedisce di accumulare posizioni ignorando BUY/SELLSHORT, ma tutte le eventuali altre istruzioni che ci sono entro IF…ENDIF vengono comunque eseguite).

Ok perfetto, ti chiedo un altra cosa al volo che non mi funziona.

Puoi controllare se va bene questo codice formale per aprire una posizione contraria di un Ts che è uscito da una posizione long con profitto e permangono ancora certe condizioni.

Esempio:

cLongEntry= if not onMarket and c1 and c2 and c3

cLongExit = if longOnMarket and c4 //(es.: c4=close >average[50](close)

———

cShortEntry = if (not onMarket and onMarket[1]) and c4 and positionPerf(1)>0