R05

R05Participant

Veteran

Buongiorno, vorrei chiedervi gentilmente aiuto sulla possibilità di creare il seguente indicatore che disegna un canale, ho solo i vari punti che definiscono il canale stesso:

- È un canale che si basa sulla volatilità dello strumento analizzato

- Partendo dalla linea centrale che è una regressione, viene sommata o sottratta la deviazione standard (calcolata con il metodo dei minimi quadrati), moltiplicata per il fattore band deviation, per creare le due bande che creano il canale

- La differenza non è simmetrica in quanto il calcolo viene fatto in modo diverso a seconda che il prezzo considerato sia sopra o sotto la linea centrale (quest’ultimo punto non saprei come indicarlo, se avete dei suggerimenti)

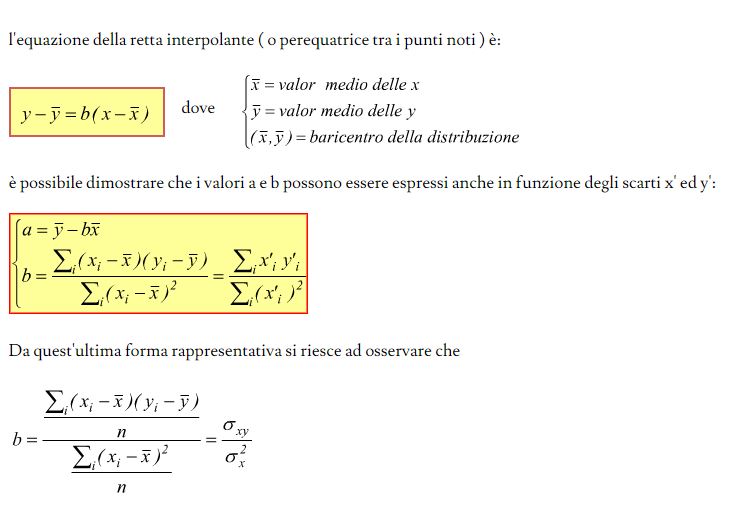

Il problema è calcolare la deviazione col metodo dei minimi quadrati.

Vi ringrazio.

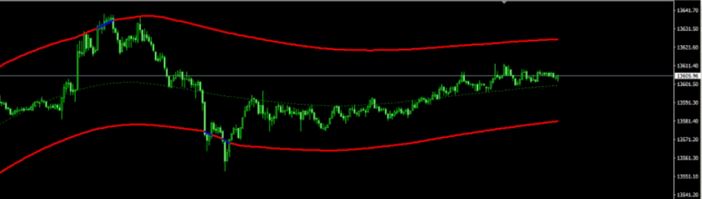

Vi allego alcune immagini.

Qual’è formula per calcolare quel tipo di deviazione?

R05Participant

Veteran

Ciao Roberto si infatti il problema è proprio quello, non so come si calcola. Sto cercando su internet, trovo delle formule matematiche però non so se sono utili. Cerco di approfondire.

R05Participant

Veteran

Si volevo dire formule complesse come quella allegata. Cerco meglio.

Per quanto mi riguarda non sono un matematico, quindi non si cosa siano i vari valori indicati.

Che differenza c’è tra la deviazione standard e quella calcolata col metodo dei minimi quadrati?

Immagino tu abbia trovato il riferimento a quel canale da qualche parte, dove? Non c’era una spiegazione oppure altri riferimenti a dove trovarle?

R05Participant

Veteran

Si Roberto avevo fatto un webinar (avevo fatto gli screenshot). Sono riuscito a trovare questo articolo. http://www.traderlink.it/scelti-per-te/eur-usd-trading-channel-statistica_190113RGYHI56GP.

Non so cosa sia, ad ogni modo questo è il canale creato sulla regressione lineare utilizzando la deviazione standard per le bande:

p = 10

p1 = round(p * 5)

LR = LinearRegression[p](close)

// bande

Dev = STD[p](LR)

BandaAlta = LR + Dev

BandaBassa = LR - Dev

// bande1

Dev1 = STD[p1](LR)

BandaAlta1 = LR + Dev1

BandaBassa1 = LR - Dev1

RETURN LR AS "LR",BandaAlta AS "Banda Alta",BandaBassa AS "Banda Bassa",BandaAlta1 AS "Banda Alta1",BandaBassa1 AS "Banda Bassa1"

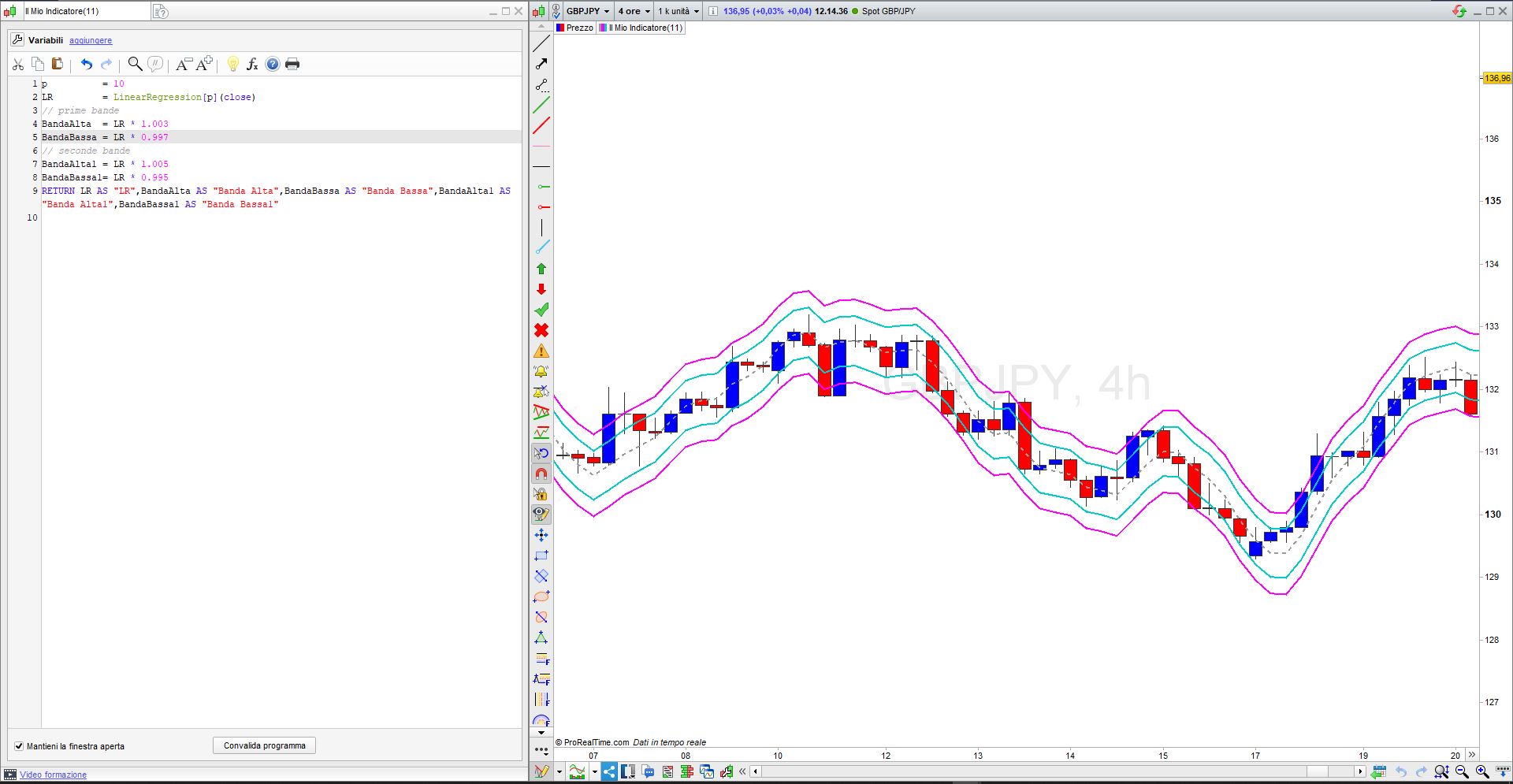

Questo, invece, è un canale sulla Regressione Lineare calcolato usando delle percentuali, invece della Deviazione Standard, per le bande:

p = 10

LR = LinearRegression[p](close)

// prime bande

BandaAlta = LR * 1.003

BandaBassa = LR * 0.997

// seconde bande

BandaAlta1 = LR * 1.005

BandaBassa1= LR * 0.995

RETURN LR AS "LR",BandaAlta AS "Banda Alta",BandaBassa AS "Banda Bassa",BandaAlta1 AS "Banda Alta1",BandaBassa1 AS "Banda Bassa1"

R05Participant

Veteran

Grazie Roberto, cercando un pò ho visto che molto probabilmente il canale si basa sulla TMA. Di seguito ti riporto il link che ho visto su prorealcode

https://www.prorealcode.com/prorealtime-indicators/tma-center-channel-bands/

Ci sarà qualche differenza ma mi sembra minima. Devo vedere se non è repainting e i settaggi migliori.

Una media mobile almeno quadrata è una regressione lineare, ed è quello che Roberto ha pubblicato. Il canale TMA di cui parli è costituito da una media mobile triangolare e non ridipinge.

Se, invece della Regressione Lineare, vuoi usare la media TMA (Triangular Moving Average), basta che la riga 3 del primo esempio e la riga 2 del secondo esempio le riscrivi così (senza cambiare i nomi delle variabili, non è necessario):

LR = Average[p,4](close)

in questo modo le bande vengono costruite intorno alla TMA, invece che intorno alla Regressione Lineare.

Puoi anche usare una media diversa, scegliendo tra quelle elencate qui https://www.prorealcode.com/documentation/average/.

R05Participant

Veteran

Ok grazie Roberto, gentilissimo.

R05Participant

Veteran

Ciao Roberto ho contattato il broker che fornisce l’indicatore dell’articolo di cui sopra http://www.traderlink.it/scelti-per-te/eur-usd-trading-channel-statistica_190113RGYHI56GP. e mi ha dato delle informazioni generali sull’indicatore stesso (lo si può avere se apro il conto reale ma ci vuole molto come primo versamento).

Comunque, mi hanno detto che la particolarità dell’indicatore che non porta il prezzo a camminare sulle bande come in bollinger e che la fanno rimanere più stabile, è che si basa su una regressione multivariata e non lineare come quella delle piattaforme, a cui poi si applicano le deviazioni standard. Regressione multivariata perchè si basa su più variabili come i prezzi, la volatilità, la media degli ultimi scostamenti ecc.

Si potrebbe fare un indicatore di regressione lineare con più variabili? E’ fattibile?

Se hai la formula penso di si.