Buongiono, vorrei sapere come Prt usa lo stop and reverse. A volte il programma non chiude una semplice operazione long (per esempio), con la chiusura del long ed apertura dello short, ma effettua tre operazioni, ossia oltre alla chiusura del long e all’apertura corretta dello short, nella stessa barra ed alla stessa ora, lo richiude con un long che non capisco da dove scaturisce dato che in quel punto non ci sono condizioni long (infatti il ts era appena entrata short con lo stop&reverse), non ci sono stoploss, né orari di chiusura …[sono escluse posizioni cumulate]

GRAZIE

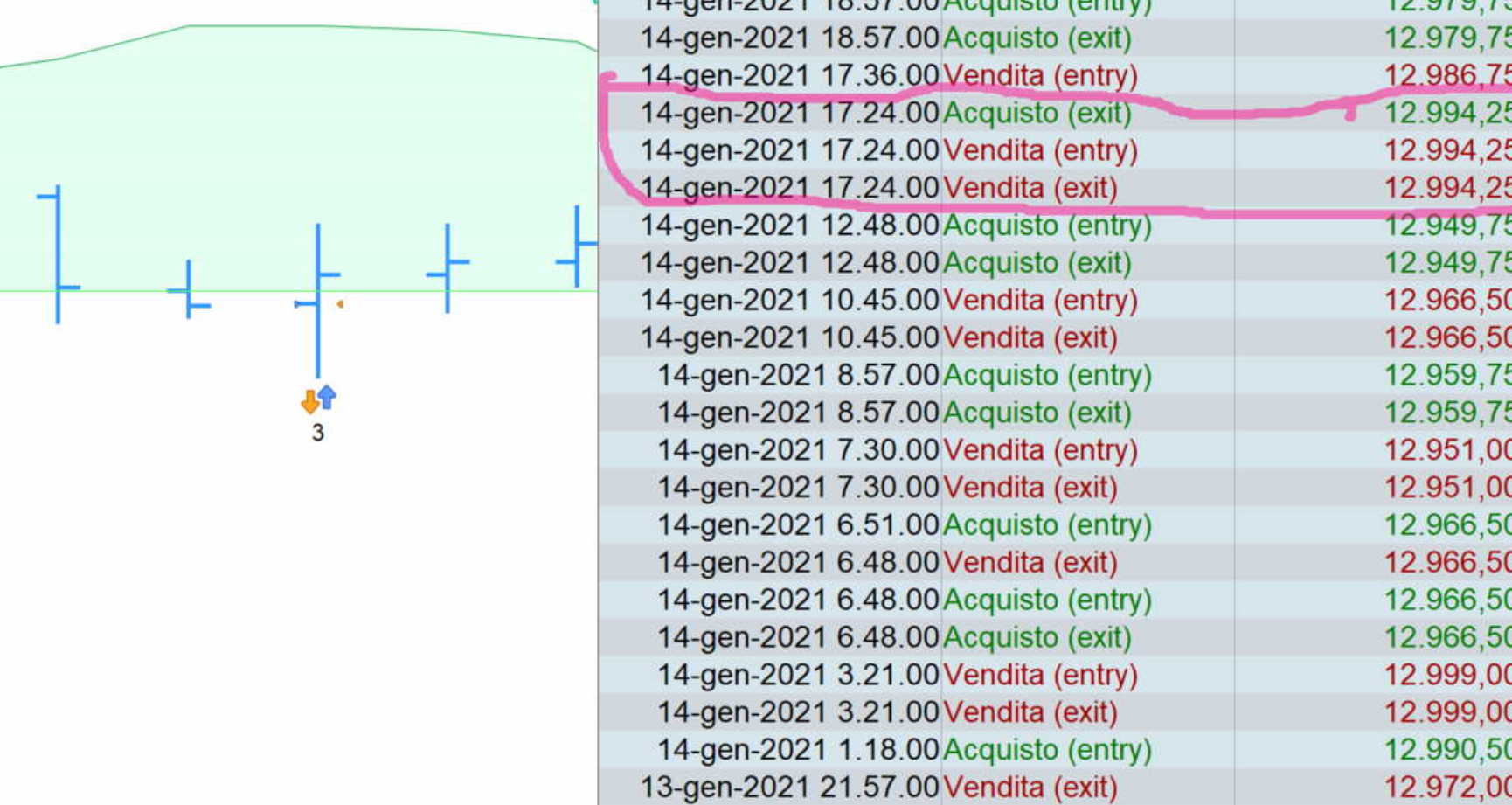

Allego immagine

Non saprei, occorre il codice e le informazioni per ripetere le operazioni: strumento, TF, spread e capitale indicato.

È strano, in effetti.

Stò provando a scrivere un codice con vari indicatori, tra cui vorrei aggiungere in seguito anche il “tuo” supertrendinverso per delle uscite (lo vedrai nel codice) (questa bozza ha SOLO una semplice entrata ed uscita dato che aspetto ancora di risolvere le multientrate cLong-cLong2 dell’altro TOPIC

CODICE: MNQXXXX (future micro Nasdaq)

TIMEFRAME : 3 minuti

SPREAD: da 0 ad 1 tick

CAPITALE: Demo (10000 euro)

DATI CARICATI: 10K (è ancora solo una bozza di trading system)

DEFPARAM CumulateOrders=False

// DATETIME SETTING

DEFPARAM Flatbefore = 001500

DEFPARAM Flatafter = 215500

limitHour = time<213000

//Ctime = (time >=001500 and time<=215500)

//------------------------------------------------------------------------------------

trailingActivation = (close * 0.5 / 100) / pointsize

trailingDelta = (close * 0.4 / 100) / pointsize

// ---------------------------------------------------------------------------------------------------------------OSCILLATORS LIST:

x=3 // 3 default PERFECT TREND Adaptation from Nicolas Code

y=7 // 7 default

H1 = Highest[x](high)

L1 = Lowest[x](low)

H2 = Highest[y](high)

L2 = Lowest[y](low)

if high<H1 then

Newhigh1=H1

else

Newhigh1=high

endif

if low>L1 then

Newlow1=L1

else

Newlow1=low

endif

if high<H2 then

Newhigh2=H2

else

Newhigh2=high

endif

if low>L2 then

Newlow2=L2

else

Newlow2=low

endif

if close>LineBlu[1] then

lineBlu=NewLow1

else

lineBlu=NewHigh1

endif

if close>LineRed[1] then

lineRed=NewLow2

else

lineRed=NewHigh2

endif

Blue= close>LineBlu and close>LineRed

GrayUp= close<LineBlu and close>LineRed

Red= close<LineBlu and close<LineRed

GrayDown= close>LineBlu and close<LineRed

//-----------------------------------------------------------------------------------------------------------------------

myMacd = exponentialaverage[12]-exponentialaverage[32] // My MACD & Mauro Kama

myMacdSignal = exponentialaverage[52](mymacd)

myKama = AdaptiveAverage[20,2,30](mymacd)

//-----------------------------------------------------------------------------------------------------------------------

nPeriod = 10 //CHANDE KROLL & Mauro Channel

multiplier = 3

atr = averageTrueRange[nPeriod]

nPeriod2 = 20

multiplier2 = 1.5

stDev = std[nPeriod](abs(ckUp-ckDown))

up = (Highest[nPeriod](high))- multiplier*atr

down = (Lowest[nPeriod](low))+ multiplier*atr

ckUp = Highest[nPeriod2](up)

ckDown = Lowest[nPeriod2](down)

ckZoneUp=max(ckUp,ckDown)

ckZoneDown=min(ckUp,ckDown)

ckPlus = typicalprice + multiplier2*stDev

ckMinus = typicalprice - multiplier2*stDev

//-----------------------------------------------------------------------------------------------------------------------------

Multiplier = 3 //SUPERTREND INVERSO Roberto Gozzi

Periods = 10

Multiplier = Max(1,Min(999,Multiplier))

Periods = Max(1,Min(999,Periods))

IF BarIndex > Max(Periods,Multiplier) THEN

MyATR = AverageTrueRange[Periods](close) * Multiplier

BasicUPPER = MedianPrice + MyATR

BasicLOWER = MedianPrice - MyATR

IF (BasicUPPER < FinalUPPER[1]) OR (close[1] > FinalUPPER[1]) THEN

FinalUPPER = BasicUPPER

ENDIF

IF (BasicLOWER > FinalLOWER[1]) OR (close[1] < FinalLOWER[1]) THEN

FinalLOWER = BasicLOWER

ENDIF

IF (ST[1] = FinalUPPER[1]) AND (close <= FinalUPPER) THEN

ST = FinalUPPER

SX = FinalLOWER

ELSE

IF (ST[1] = FinalUPPER[1]) AND (close > FinalUPPER) THEN

ST = FinalLOWER

SX = FinalUPPER

ELSE

IF (ST[1] = FinalLOWER[1]) AND (close >= FinalLOWER) THEN

ST = FinalLOWER

SX = FinalUPPER

ELSE

IF (ST[1] = FinalLOWER[1]) AND (close < FinalLOWER) THEN

ST = FinalUPPER

SX = FinalLOWER

ENDIF

ENDIF

ENDIF

ENDIF

ENDIF

//------------------------------------------------------------- LISTA CONDIZIONI SINGOLE

c1=close>ckZoneUp //LONG

c2=Blue

c3=myMacd>=myKama

d1=close<ckZOneDown //SHORT

d2=Red

d3=myMacd<=myKama

// ------------------------------------------------------------ CONDIZIONI RAGGRUPPATE

cLong=c1 and c2 and c3 and limitHour

cShort=d1 and d2 and d3 and limitHour

// ------------------------------------------------------------ CONDIZIONI ENTRATA - USCITA

IF cLong THEN

BUY 1 CONTRACTS AT MARKET

ENDIF

//IF longOnMarket and then

//SELL 1 CONTRACTS AT MARKET

//endif

If cShort THEN

SELLSHORT 1 CONTRACTS AT MARKET

ENDIF

//If shortOnMarket and THEN

//EXITSHORT 1 CONTRACTS AT MARKET

//ENDIF

//------------------------------------------------------------- TRAILING

If not onmarket then

MaxPrice=0

MinPrice=close

priceExit=0

endif

If longonmarket then

MaxPrice=Max(MaxPrice,high)

if MaxPrice-tradeprice(1)>trailingActivation*pointsize then

priceExit=MaxPrice-trailingDelta*pointsize

endif

endif

if shortonmarket then

MinPrice=Min(MinPrice,low)

if tradeprice(1)-MinPrice>trailingActivation*pointsize then

priceExit=Minprice+trailingDelta*pointsize

endif

endif

if onmarket and priceExit>0 then

sell at priceExit STOP

exitshort at priceExit STOP

endif

//-------------------------------------------------------------- STOP LOSS AND TAKE PROFIT

Set stop %loss 0.8

Ho fatto un sacco di prove modificando DEFPARAM CumulateOrders, aggiungendo IF NotLongOnMarket e IF Not ShortOnMarket, ma non riesco a capire cosa faccia. Dopo l’uscita dal Long entra Short ed esce immediatamente per poi rientrare la barra successiva!

Ho provato sulla vecchia versione 10.3 che, seppure ferma al 18 Dicembre come barre, funziona ancora regolarmente, si nota la chiusura dell’operazione in corso e la riapertura di quella contraria per lo Stop & Reverse. Sono due semplici operazioni, non 4!

Devi aprire una richiesta d’assistenza con ProRealTime premendo Ctrl+M dalla piattaforma.

Quando risponderanno sarebbe interessante se tu postassi la risposta in modo da condividere il problema e la soluzione.

Grazie intanto per la risposta e per le prove. Confermo dalle prove tutto quello che hai scritto, un esempio: supponiamo che il Ts è long a X e deve uscire in stop and reverse a Y, il comportamento corretto sarebbe chiudere il long ed entrare short (due operazioni su un barra ). Invece chiude il long con un exit, apre lo short (correttamente in quanto deve fare stop&reverse) e SUBITO richiude lo short con un long inspiegabile. Poi siccome permangono spesso le condizioni per lo short, dopo alcune barre riapre lo short (facendo in totale 4 operazioni al posto di due). Questo problema lo ho notato su diversi trading system, anche in quello relativo alle doppie condizioni compariva questo problema, ed era un altro Ts, quindi a questo punto dipende dalla versione 11. Per questo problema contatto l’assistenza e poi chiaramente posto la risposta sul forum.

Per il problema sulle doppie condizioni sento l’assistenza ugualmente? oppure possiamo fare altre prove? Ti posso dire che nell’altro software la cosa era banale, si inventava un FLAG, esempio: position = 0 e si procedeva con:

if position =0 and cLong then

if position =1 and cLong1 then

if position =0 and cShort then

if posision =-1 and cShort2 then

è possibile utilizzare dei flag simili al posto di onMarket (che non abilita lo stop&reverse) oppure not longOnMarket in cLong2 e not shortOnMarket in cShort 2, che per inspiegabili motivi, abilitano sempre lo stop&reverse per tutte le condizioni?

(poi chiaramente questi flag vanno resettati “penso”, probabilmente anche nel trailing mft. Pensi che come idea sia possibile e praticabile?

GRAZIE

Puoi usare IF CountOfLongShares = …. (per gli short CountOfShortShares), oppure anche CountOfPosition che è generuico ma devi usare ABS() perché per le posizioni Short restituisce valori negativi.

E’ una funzione che ancora non conosco. Faccio delle prove, ma non sono sicuro di riuscire ad utilizzare queste funzioni correttamente nello stop&reverse con più condizioni di entrata\uscita.

Dubito che abbia a che fare con quello che avete discusso tu e Roberto, ma …

La riga 53 può essere // fuori e non fa differenza per i risultati.

myMacdSignal (alla riga 53) non è utilizzato da nessuna parte nel resto del codice e tuttavia non viene visualizzato con un messaggio di errore che dice … myMacdSignal non è utilizzato nel codice.

Si ho visto, ma dato che non dà messaggio di errore non ho usato: //

Chiedo anche a te una cosa GraHal riportata nel TOPIC “Funzionamento Stop&Reverse” : ti sono capitati nella versione 11 errori nello stop&Reverse”? (rispondi nel Topic indicato se hai informazioni utili)

Grazie