Andy

AndyParticipant

Junior

Hallo,

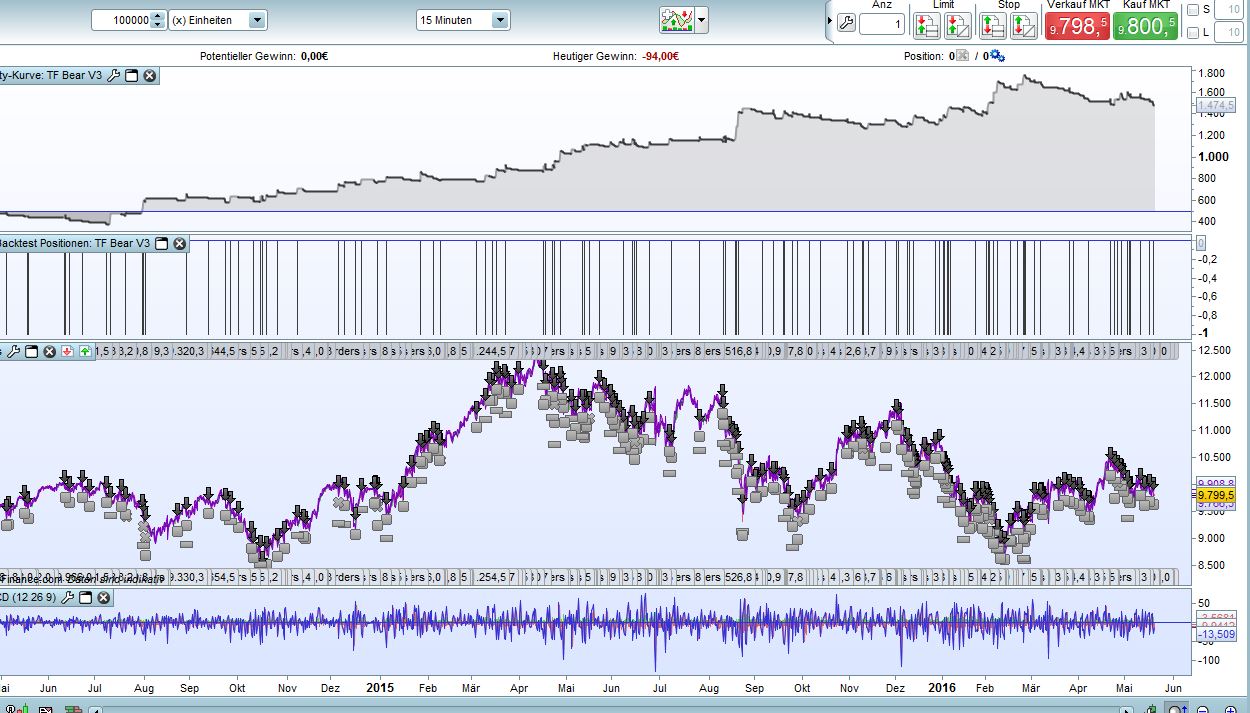

ich möchte einen meiner Handelssysteme mit Euch teilen. In Bärenmärkten funktioniert es im DAX 15min ganz gut. Die Bedingungen für den Einstieg ergeben aus einer Kombination aus Candle Stick Formation und den klassischen Indikator MACD. Sobald der MACD im Extrem Bereich befindet und nach einer Roten Candle eine kleinere grüne Candle folgt, dann Short Entry. Wichtig ist, dass die grüne Candle kleiner(Range) sein muss, als die Rote Candle davor. Das bedeutet, die Bullische Candle hat keine Puste im dominierten Abwärtstrend.. Für mehr Infos, s. Anhang..

Ich optimiere das noch regelmäßig..

Vielen Dank für Ihren Code.

Es tut mir leid, aber diese Strategie nicht vollständig in einem Echtzeit -Handel funktional sein, weil viele der Einträge auf der gleichen Kerze, die das “stoploss ” und “Takeprofit ” im Backtest sind.

AndyParticipant

Junior

Hallo Nicolas,

vielen Dank für das Feedback.

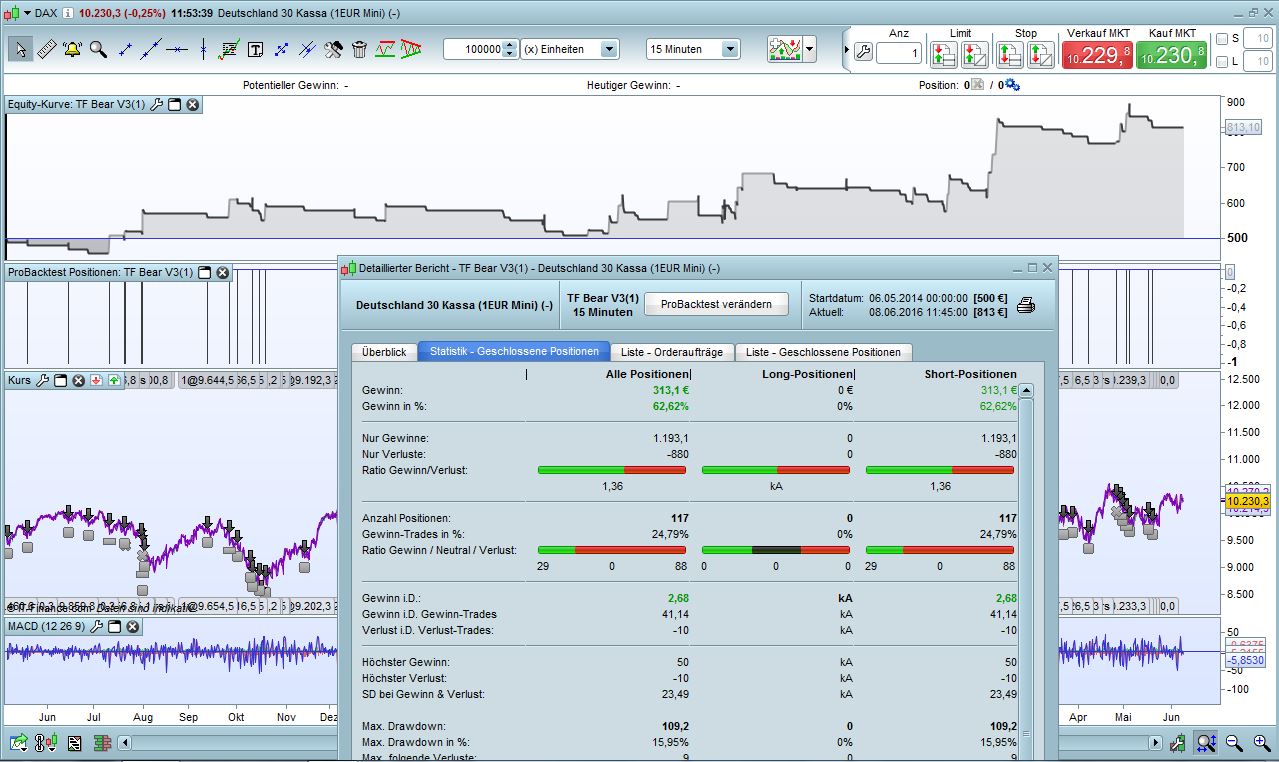

Ich habe die Trades der letzten 24 Monate geprüft und tatsächlich waren 3 Trades dabei wo das zutrifft. Take Profit und StopLoss in der 1. Kerze gleich nach Order Ausführung.Ein Backtest in Tickdaten bietet Pro Realtime leider nicht an..

Viele Grüße

Sorry, ich habe den Backtest nicht vollständig analysiert.

Könnten Sie auch das Kennzeichen “MyRange” teilen?

Vielen Dank für das Teilen!

AndyParticipant

Junior

das ist nur ein einfacher Range Indikator (Hoch – Tief)

return range

Sehr gerne..

Vielen Dank. Aber es scheint, dass die “macd1” variable um gute Leistung im Test zu haben optimiert wurde?

Dies kann der Grund für diese gute Leistung sein.

AndyParticipant

Junior

MACD wurde optimiert, das ist richtig. Optimiert wird nicht nur MACD, sondern auch Stop Loss und Take Profit, siehe nachfolgend TF Bear V3 OPT mit entsprechenden Variablen. Wichtig ist für mich möglichst wenig Drawdown und eine stabile Equity Kurve. Man muss bei zu wenig Take Profit aufpassen, denn geringer der Take Profit umso grösser die Gefahr dass der Backtest fehlerhaft ist. Manche Trades zeigt er im Backtest als Gewinne an, obwohl real ein Verlust war. Viel spass beim Ausprobieren. Übrigens bei DAX30 min. funktioniert das auch gut..

// Festlegen der Code-Parameter

DEFPARAM CumulateOrders = False // Kumulieren von Positionen deaktiviert

OpeningTime=90000

EndTime=165000

c0 = Time>OpeningTime and Time<EndTime

// Bedingungen zum Einstieg in Short-Positionen

rem MACD Linie rot im Chart

indicator1 = ExponentialAverage[9](MACDline[12,26,9](close))

c1 = (indicator1 < mac)

rem MACD Linie blau im Chart

indicator2 = MACDline[12,26,9](close)

c2 = (indicator2 < mac)

indicator3 = CALL MyRange

indicator4 = CALL MyRange

c3 = (indicator3 < indicator4[1])

c4 = (open < close)

c5 = (open[1] > close[1])

indicator5 = High

indicator6 = High

c6=(indicator5 < indicator6[1])

IF c1 or c2 then

if c0 and c3 AND c4 AND c5 and c6 THEN

SELLSHORT 1 CONTRACT AT MARKET

endif

ENDIF

rem Position schliessen am Ende des Tages

IF ShortOnMarket AND Time>EndTime THEN

exitshort AT MARKET

endif

// Stops und Targets

SET STOP pLOSS sl

SET TARGET PPROFIT Tprofit

Bonsoir,

En 15 mn j ‘ai changé le sl et le tp pour que le backtest soit plus fiable. J’ai également ajouté une condition pour être dans une tendance baissière plus large:

c88=Average[200](close)<Average[400](close) (mm50heures<mm100heures deux mm très suivies)

// Festlegen der Code-Parameter

DEFPARAM CumulateOrders = False

defparam flatafter=190000// Kumulieren von Positionen deaktiviert

OpeningTime=90000

EndTime=165000

c0 = Time>OpeningTime and Time<EndTime

macd1=-16

// Bedingungen zum Einstieg in Short-Positionen

indicator1 = ExponentialAverage[9](MACDline[12,26,9](close))

c1 = (indicator1 < macd1)

indicator2 = MACDline[12,26,9](close)

c2 = (indicator2 < macd1)

indicator3 = CALL MyRange

indicator4 = CALL MyRange

c3 = (indicator3 < indicator4[1])

c4 = (open < close)

c5 = (open[1] > close[1])

c6 = (open[2] > close[2])

indicator5 = High

indicator6 = High

c7=(indicator5 < indicator6[1])

c88=Average[200](close)<Average[400](close)

IF c1 or c2 then

if c0 and c3 AND c4 AND c5 and c6 and c7 and c88 THEN

SELLSHORT 1 CONTRACT AT MARKET

endif

ENDIF

Qu’en pensez vous?

AndyParticipant

Junior

Hallo Bradaba,

vielen Dank für das Feedback. Ich freue mich über Ideenn und Vorschläge.

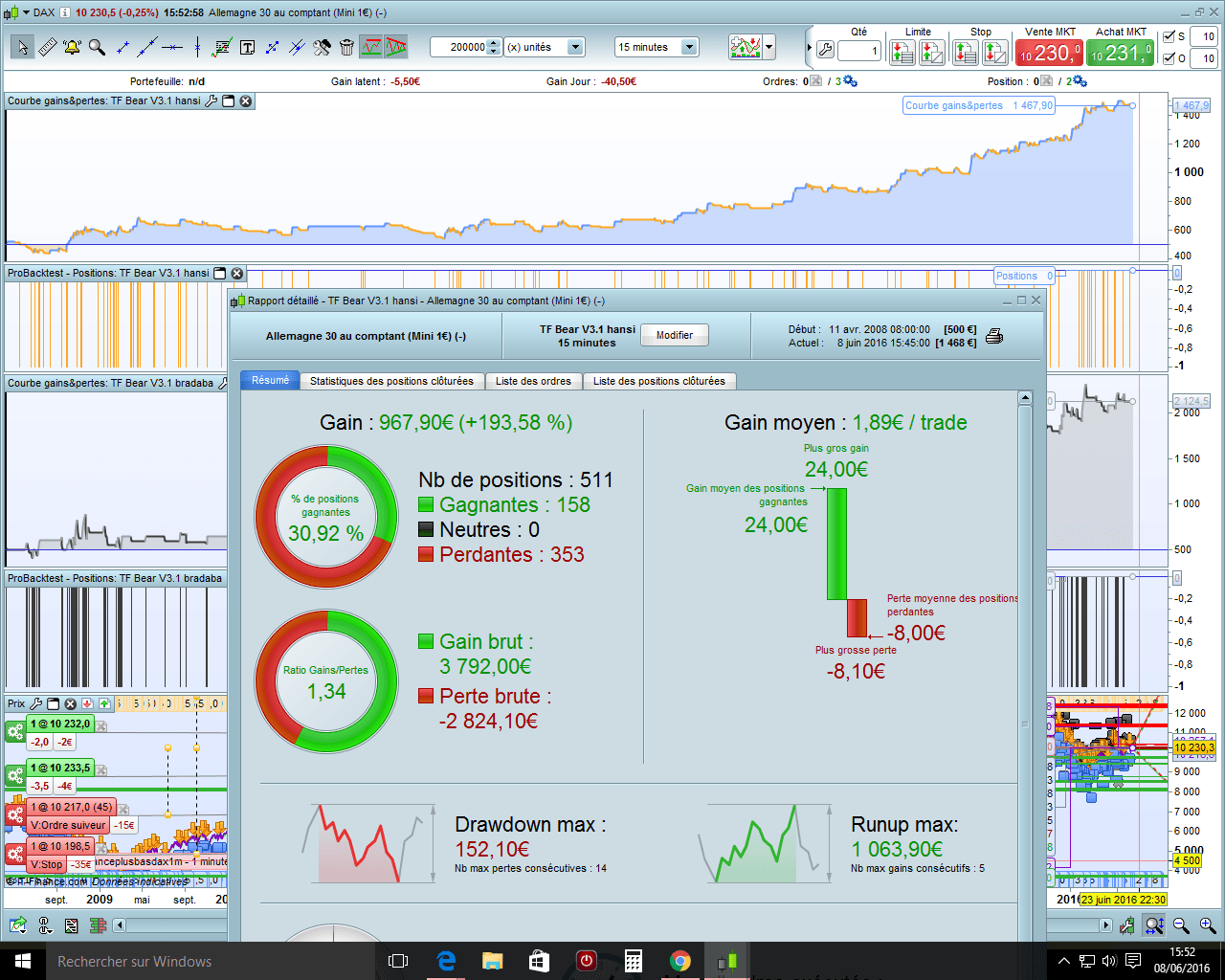

Ich habe c88 mit eingebaut. Der Drawdown ist mit nur 109,Euro wesentlich geringer, aber dafür ist leider auch der Profit weniger..

Ich versuche c88 weiter zu optimieren und melde mich..

Viele Grüße

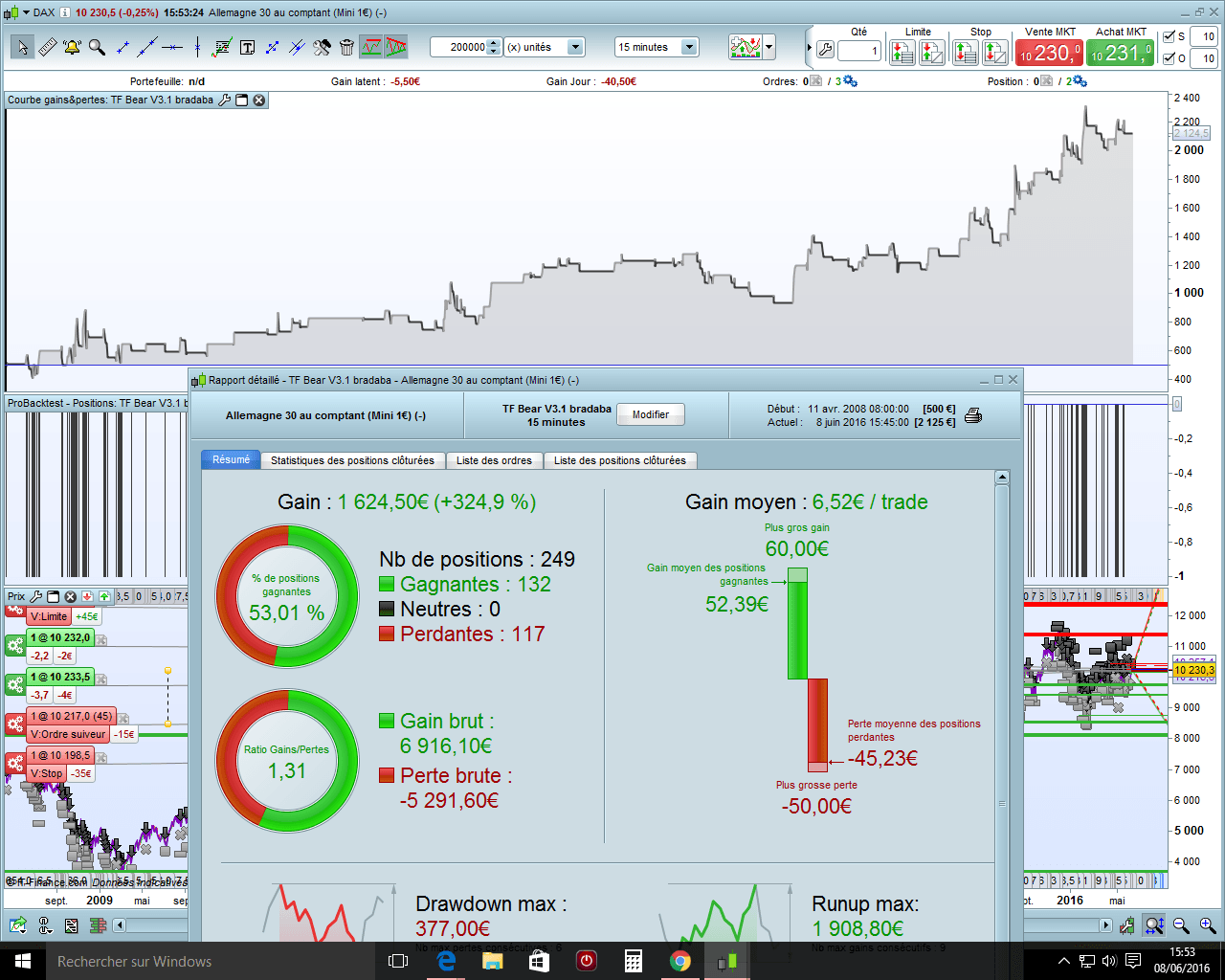

J’ai oublié de préciser que j ‘ai changé le sl et le tp

sl=50

tp=60

Je l’ai testé sur 200 000 bougies le gain est plus élevé, le gain par trade est multiplié par 3 et surtout cela diminue l’incertitude sur la fiabilité du backtest: il est plus rare d’avoir une amplitude de 110 points à l’intérieur d’une même bougie de 15 mn qu une variation d’une trentaine de points comme dans votre code.

ci dessous votre code avec 200 000 bougies

le backtest de 200 000 bougies avec mes modifications

et le code avec les modifications

Bien cordialement

AndyParticipant

Junior

Merci Bradaba für das Teilen.

Mir gefällt der Zusatz Filter c88=Average[200](close)<Average[400](close)

Man sieht sehr deutlich, dass das Handelssystem bei Bullish Märkten, flat bleibt und das ist gut so..