Ciao. Avrei una domanda su il tick by tick di prorealtime. Ho letto in altri post che il valore deve essere basso il più possibile ma vorrei capire bene cosa mi rappresenta. Ad esempio In un backtest su un periodo di 5 anni in una strategia multi day un valore oltre a 10 cosa significa? Prorealtime lavora nell’analizzare i prezzi con una approssimazione di circa 10 tick? Grazie per chi vorrà rispondere. Annapaola

Il tick-by-tick di ProRealTime è presente solo con la versione 10.3 (nella v11 è di default, quindi non c’è nessuna casella da spuntare) e fu introdotto per evitare che i backtest venissero sempre falsati dal cosiddetto effetto “Barra 0”, ovvero di quella barria dove sia il TP che lo SL vengono colpiti. ProRealBackTest da per scontato, in tal caso, che per primo venga raggiunto il TP, dando per profittevole un’operazione che, spesso, era andata in tutt’altro modo.

Questo si verifica prevalentemente con TF un pò più altti e con TP e SL stretti. Ad sempio sul DAX a 5 minuti o minore, con un TP di 50 pips ed uno stop loss di 25 pips è difficile che si verifichi in quanto in quel time frame non succesde spesso che nella stessa candela si verifichi un escursione di 75 pips, mentre se il timeframe utilizzato fosse il 4 ore o Daily sarebbe estremamente facile. Quindi, quando si verificasse (spesso), ProBackTest assumerebbe che siano stti guadagnati 50 pips in quanto non viene verificato l’esatto andamentoi del prezzo, ma viene considerato il range dell’intera candele e, siccome supera i 50 pips, deve essere stata profittevole per forza!

Per rimediare a questo errore fu introdotta la modalità tick-by-tick che, in fase di backtest ricostruisce la candela tick per tick seguendo il reale andamento del mercato e, se viene prima colpito lo SL di 25 punti esfe in perdita anche se, successivamante, il prezzo superasse i 50 pips di profitto! In questo modo i risultati del backtest sono attendibili. Per contro il backtest può risultare un pò più lento e lo storico a disposizione è inferiore, ad esempio con 100K barre il Daily DAX può partire da circa 10 anni fa, mentre senza la modalityà tick-by-tick parte dal 1991!

Dalla v11 questa opzione non c’è più perché è stata adottata per difetto per cui non ce n’è più bisogno.

Ti ringrazio per la spiegazione generale. Però non mi e’ chiaro il valore che mi restituisce il backtest con ottimizzazione di alcune variabili, nella colonna tick by tick quando questo non e’ Zero. I valori del tick by tick per le singole ottimizzazioni cosa mi rappresentano ? Valori tipo 10, 18, 20 etc….

grazie se avrai tempo per rispondere

Non ho mai notato quella colonna (in effetti ho appena fatto una prova sul DAX a 4 ore con questo codice e non la vedo, con o senza ottimizzazione).

Ad ogni modo dovrebbero essere il numero di barre in cui l’effetto

BARRA 0 si è manifestato nel corso del backtest con quei particolari settaggi:

defparam cumulateorders = false

ONCE LookBack = 9

ONCE Tp = 45

ONCE Sl = 20

if summation[LookBack](close < close[1]) = LookBack AND Not OnMarket THEN //entra LONG dopo N candele progressivamente ribassiste

BUY AT MARKET

ENDIF

if summation[LookBack](close > close[1]) = LookBack AND Not OnMarket THEN //entra SHORT dopo N candele progressivamente rialziste

SELLSHORT AT MARKET

ENDIF

SET TARGET pPROFIT Tp

SET STOP pLOSS Sl

Puoi allegare uno screenshot con evidenziata quella colonna? Grazie.

Grazie Roberto.

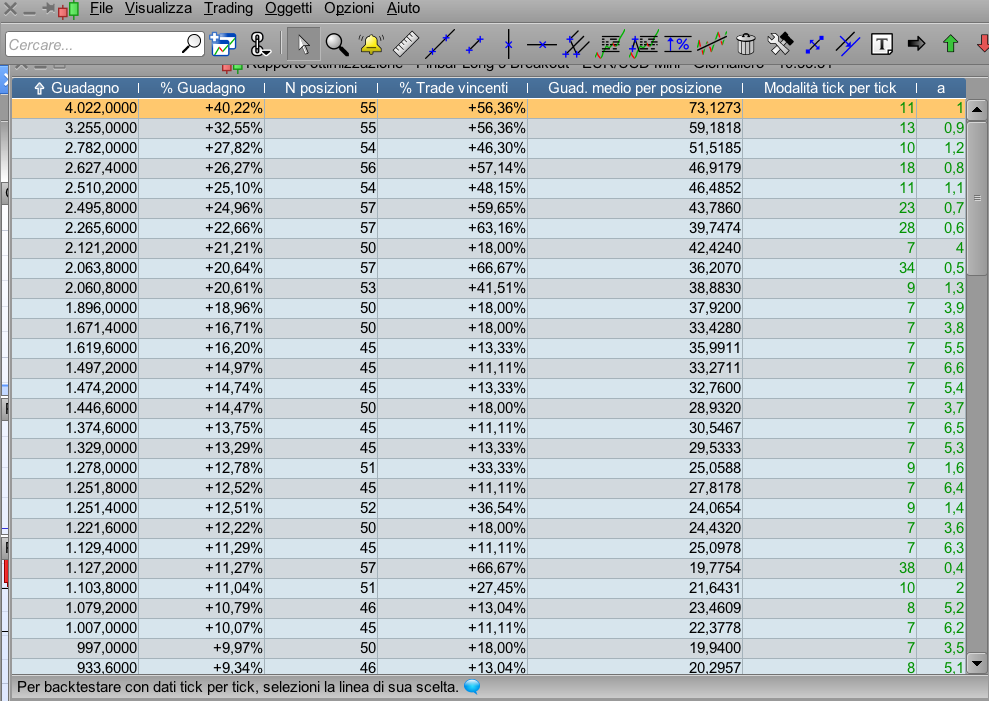

Ti allego il file report dell’ottimizzazione della variabile nel backtest. La colonna modalità ticket by tick presenta dei valori che non capisco. Il codice è semplicemente un test sulla pin bar con strategia multiday dove la variabile rappresenta il target profit. Mi aspetterei un valore pari a zero o molto vicino ad esso. Il test è su barre daily dal 2012. E’ come se prorealtime non riuscisse ad eseguire il backtest effettivamente su ogni singolo tick ma con un approssimazione del valore rappresentato.

Grazie

Annapaola

Non sono riuscito a trovare quella finestra di cui hai allegato la foto, come ci si arriva, c’è una voce del menu, una scorciatoia?

Ciao.

Premesso che ho la prorealtime 10.3 con conto IG e non la versione 11. La schermata mi appare lanciando il backtest con il risultato delle ottimizzazioni delle variabili. Forse Nicolas ha qualche informazione in più perché credo che abbia già avuto problemi con questa impostazione di prorealtime in passato.

Riporto un altro post con lo stesso problema. Ma la risposta non e’ molto chiara.

BackTest Tick per Tick

Anch’io ho la v10.3 con IG, ma non ho mai visto quella finestra. Faccio sempre le ottimizzazioni, ma non mi si è mai aperta, né sto capendo come farla aprire.

Attendiamo

@Nicolas.

La colonna tick per tick a cui ti riferisci è un avvertimento su quante operazioni dovrebbero essere un problema durante l’ottimizzazione.

Nell’ottimizzazione, anche se hai spuntato la casella tick-by-tick, il controllo intra-bar non viene eseguito, ecco perché l’ottimizzatore ti sta dicendo che i risultati dovrebbero essere controllati in un unico backtest (senza ottimizzazione) perché non non so se è davvero preciso con il test tick-by-tick.