Bonjour,

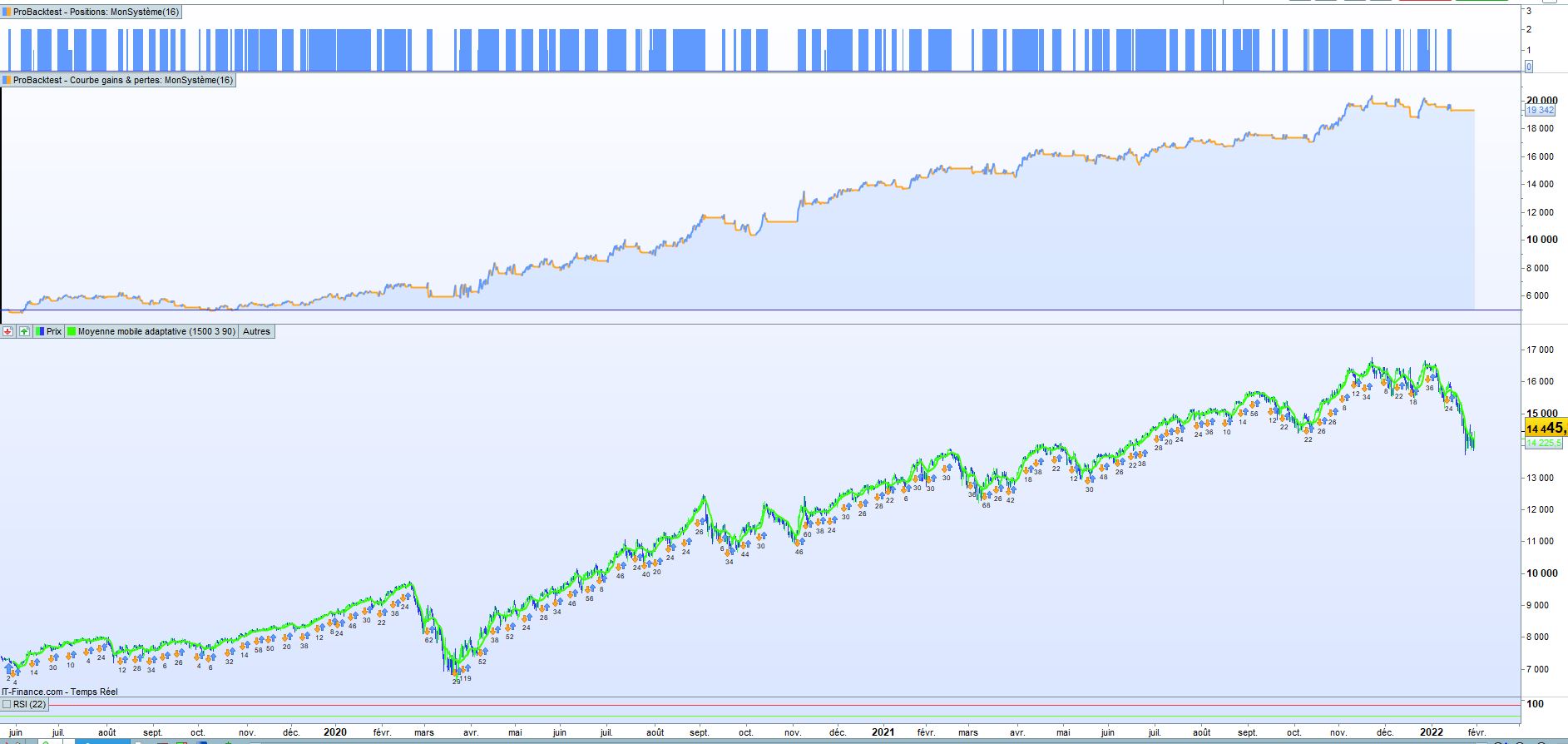

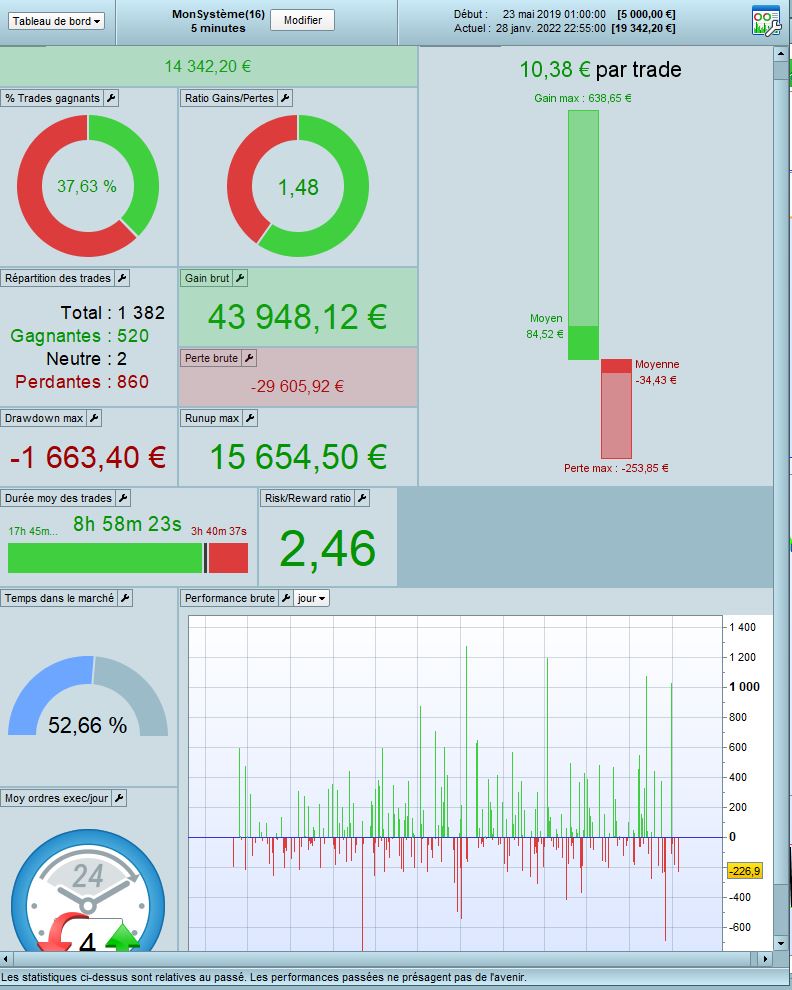

Je vous partage une de mes stratégies basée sur les moyennes mobiles.

Pour le moment elle porte ses fruits.

Il faut recalibrer les moyennes mobiles tous les mois / 2 mois environs en faisant des backtests

Je cherche à diminuer le Drawdown max sans trop péjorer le gain. Avez-vous des idées?

Merci

Voici le code US Tech 5min avec 2 ordres max simultanés.

//-------------------------------------------------------------------------

// Code principal : Nasdaq 5min

//-------------------------------------------------------------------------

// Définition des paramètres du code

DEFPARAM CumulateOrders = True // Cumul des positions désactivé

// Conditions pour ouvrir une position acheteuse

a1 = ((close) > Average[753](close))

a2 = ((close[1]) > Average[753](close))

a3 = ((close[2]) > Average[753](close))

a4 = (Average[753](close)> Average[753](close[200]))

// Cumul max des contrats

maxshares = COUNTOFLONGSHARES <= 1

IF a1 and a2 and a3 and a4 and maxshares THEN

BUY 1 CONTRACT AT MARKET

ENDIF

//Conditions pour fermer une position acheteuse

indicator3 = Average[753](close)

c2 = (indicator3 crosses under (close))

IF c2 THEN

SELL AT MARKET

ENDIF

SET STOP %LOSS 0.8

SET STOP PTRAILING 115